[보험이야기] (38) 미국의 과실불문 보험제도

대한 문제점을 지적하는 이가 적지 않다.

이는 보험사의 보험금 지급기준이 현실과 너무 동떨어져 있는 반면 법원의

판결은 피해자보호 차원에서 다소 후한 편이어서 보상금을 한푼이라도 더

받으려면 "소송"을 내는게 유리하다는 여론이 보편화된 탓이다.

이에따라 교통사고 관련 소송에 개입하는 변호사나 브로커가 성업중이며

이는 또다른 보험금 누수요인으로 부각되고 있다.

피해자에게 돌아가야 할 보험금의 일부가 소송의 대가라는 명목으로

변호사에게 애꿎게 흘러가기 때문이다.

다시말해 자동차보험 가입자가 낸 돈이 변호사의 주머니를 두둑하게

만들어 주는 셈이 된다.

이런 의미에서 미국에서 채택하고 있는 과실불문(No-Fault)보험제도에

관심을 가져볼만 하다는 견해가 국내에도 대두돼 관심을 모우고 있다.

과실불문보험은 가해자의 과실책임유무에 관계없이 육체적인 피해를 입은

이에게 보험사가 보상금을 직접 지급하는 것으로 자동차손해배상책임보험의

특약형태를 취한다.

다시말해 이보험에 가입한 자동차의 소유자와 그가족, 또는 운전을

허락받은 사람이 타인에게 신체상 손해를 입혔을 경우 일정금액의 경제적

손실에 대해 사고원인을 묻지 않고 보험사가 보상을 책임지는 것.

뉴욕주의 경우 가해자와 피해자간의 잘잘못을 가리지 않고 의료비와

사고로 인해 얻지 못한 소득등 피해자의 경제적 손실에 대해 1인당 5만달러

이내에서 보상해주도록 규정하고 있다.

물론 음주운전이나 범죄행위등 명백한 불법행위나 고의로 자기를 상해했을

때는 보상대상에 제외되나 이제도가 도입된 뒤부터 교통사고 관련 소송이

급격하게 줄어 보험사와 가입자 피해자에게 도움을 줬을 뿐만 아니라 법원

에도 업무감소라는 혜택을 보았다고 한다.

지난71년 미국 매사츄세츠주에서 과실불문보험제도를 처음으로 도입한

이후 현재 뉴욕주 뉴저지주등 25개 주와 워싱턴DC 푸에리토리코 자치령이

이제도를 채택하고 있다.

국내보험업계 일각에서 이제도에 관심을 보이는 것은 소송이 너무 많고

이에 따른 비용문제가 향후 보험가격 자유화시대에 불가피한 사업비축소및

서비스경쟁에 있어 큰 걸림돌로 작용할 것이라는 판단에 따른 것이다.

과실불문보험제도를 국내에 도입하는데 있어 문제점이 없는 것은 아니다.

과연 이제도가 연 1만건에 달하는 교통사고 관련 소송을 얼마나 억제할

수 있는지는 아직 미지수다.

특히 가.피해자간의 과실을 따지지 않는다는게 양자간 형평에 맞고

교통사고 최다국의 오명을 지닌 우리현실에서 사고억제효과가 있는지도

면밀히 검토해봐야 한다.

또 이제도는 보험료를 크게 올리는 결과를 가져온다는 점도 고려해야 한다.

실제로 이제도를 도입한 미국의 어느 주에선 75년에서 82년사이에 보험료

가 무려 1백62%나 오른 것으로 나타났다.

이에대해 과실불문보험제도 도입을 긍정적으로 보는 측은 부대 비용이

많이 들 뿐만 아니라 소송 결과가 과연 합리적이고 정의로운가에 회의적인

입장을 보이고 있다.

(한국경제신문 1995년 8월 3일자).

-

기사 스크랩

-

공유

-

프린트

-

1

한경ESG Vol.35 - 2024년 5월호[편집장 레터] 요상한 숙제ISSUE녹색 전환 지수 쏟아지는데…한국은 기후 후진국?초읽기 들어간 탄소세 도입…해운산업 경쟁력 가른다美 기후 공시 의무화 강행…국내 기업, 2025년부터 영향권[ESG 용어 1분 해설] 제품 탄소발자국(PCF)[정보 공시 Q&A] SEC 기후 공시안 발표…기업 대응 전략은COVER STORYESG 공시 강화,쟁점과 대안은윤곽 드러낸 ESG 공시기준…기업 부담 늘어날까빨라진 글로벌 ESG 공시 시계…2025년 가리킨다ESG 공시 공개 초안, 남겨진 과제와 쟁점은'ESG 실험대' 오른 기업, 공시 대응 전략은 KSSB, ESG 공시 초안 공개…기후 외 사안은 선택 공시SPECIAL REPORTESG, 각성의 시간…무엇을 해야 할까 한·미·일은 어쩌다 전기차 시장 후발 주자가 됐나쉽게 풀어 쓴 IFRS S 공시 길라잡이INTERVIEW[리딩 기업의 미래 전략] 하정재 GS칼텍스 뉴에너지 부문장“녹색 전환 전략으로 에너지 위기 시대 돌파”GLOBAL테슬라는 ESG 주식 종목일까무용지물이 된 380조 규모의 기후 채권 시장美 기후 특사 “미국 기후 정책, 고용과 자연이 축”日 기린, 조달업체와 ‘스코프 3’를 관리하는 법JERA, '암모니아 혼합연소' 최초 실증...탈탄소 잰걸음 日 주가 견인한 '네이처 포지티브' 전략은INVESTMENT[투자 트렌드] 기후 관련 투자상품에 ‘뭉칫돈’…투자 난도 높고 예측 불허[ESG 핫 종목] 친환경 물류 시장 선도…ESG 성장주로 변신 ‘주목’[돈 되는 ESG ETF] 해운업 탈탄소화 행보 ‘가속’…선박 교체도 본격화 5월호 ESG 마켓 데이터ESG NOW기후 악당 타이어 산업, 친환경 기술로 ‘환

-

2

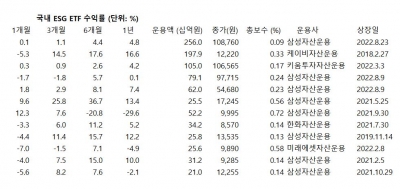

[한경ESG] 마켓 데이터이미경 기자 esit917@hankyung.com

-

3

롯데케미칼, 재활용 포장 백 선보여…플라스틱 사용량 연 1500톤 절감

[한경ESG] 지속가능 상품 리뷰롯데케미칼이 여수공장과 대산공장에서 생산되는 폴리에틸렌(PE), 폴리프로필렌(PP) 25kg 제품 포장 백 전량에 재활용 소재를 적용해 연간 1500톤 이상의 플라스틱 사용량을 절감할 계획이다. 이번에 변경된 포장 백은 재활용 소재를 30% 사용했으며, 롯데케미칼의 친환경 소재 브랜드 에코시드(ECOSEED)의 리사이클 폴리에틸렌(r-PE)을 활용해 제작했다.여수공장과 대산공장에서는 2023년 기준 약 5400톤의 플라스틱을 활용해 포장 백을 만들고 있다. 이번 ECOSEED r-PE 소재를 적용한 포장 백으로 연간 약 1500톤의 플라스틱 사용량을 절감할 수 있을 것으로 기대된다.롯데케미칼이 새롭게 선보인 재활용 플라스틱은 물리적·화학적 재활용 방식 두 가지로 나뉜다. 물리적 재활용은 생활 속 플라스틱을 수거해 물리적으로 재활용한 플라스틱 원료로 구성된다. 이미 사용한 플라스틱을 원재료로 사용해 기존 플라스틱보다 탄소배출량 저감 효과가 뛰어나며, 물리적 재활용의 대표 제품군인 ECOSEED r-PC, r-ABS, r-PE, r-PP를 보유하고 있다. 화학적 재활용은 수거된 플라스틱을 화학적으로 리사이클링해 순수성과 활용성을 높인 플라스틱 원료로 구성된다. 재활용하기 어려운 폐비닐과 유색 플라스틱이 고품질 플라스틱 형태로 새롭게 탄생한다. 해중합(r-PET, r-ABS), 용매 정제(r-SAN, r-ABS), 열분해(r-ABS, r-PC, r-PP, r-PE, r-BD, r-SM, r-MMA)로 구성된다. 롯데케미칼은 지난 2021년부터 재활용 플라스틱 포장 백 적용을 위한 연구개발을 추진해왔으며, 고객사의 협조를 받아 폐포장재를 회수한 후 r-PE 백용 원료를 생산하는 플라스틱 선순환 체계를 구축하고 있다. 향후 롯데 화학군 계열사에도 다양

![고용둔화 조짐에 투자심리 회복…나스닥 1.99%↑ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/ZA.36560217.1.jpg)

![[단독] 신협, 연체율 관리 총력…부실채권 투자社 설립](https://timg.hankyung.com/t/560x0/photo/202405/AA.36551861.3.jpg)