지정학적 리스크 상승으로부터 포트폴리오 철벽방어할 방법 3가지 [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Ismael De La Cruz / Ismael De La Cruz is a financial market analyst, covering stocks, indices, currencies, commodities and bonds. He is a member of the Spanish Institute of Technical and Quantitative Analysts.

(2024년 8월 21일 작성된 영문 기사의 번역본)

- 미국과 유럽에서 군사 지출이 계속 증가할 수 있다.

- 지정학적 리스크는 항상 도사리고 있으며 상황이 빠르게 확대될 가능성이 있다.

- 이를 염두에 두고 각국이 국방비를 많이 지출할 때 투자자가 이익을 얻을 수 있는 세 가지 방법을 살펴보려고 한다.

- 인베스팅프로 적정가치 도구를 호라용하면 버튼 클릭 한 번으로 보유할 주식과 매도할 주식을 손쉽게 파악할 수 있다.

미국과 유럽의 군사비 지출은 계속 증가하고 있으며 이러한 추세는 멈출 기미가 보이지 않는다.

2025년 백악관에 해리스 또는 트럼프 중 누가 입성하든 국방 예산은 증가할 것이며, 특히 트럼프는 더욱 공격적인 지출을 추진할 가능성이 높다. 최근 미국 상원과 의회 모두 내년 회계연도에 더 많은 군사 예산을 승인했다.

전 세계적으로 국방 지출은 9년 연속 증가하여 2조 5,000억 달러를 기록했으며, 2025년에는 이 수치가 더 높아질 것으로 예상된다.

2024년 2분기에 방산업체들은 예상보다 나은 재무 실적을 발표하고 수익 전망치를 상향 조정하는 등 호조를 보였다. 이러한 긍정적인 모멘텀은 계속될 것으로 전망된다.

그렇다면 투자자들은 이러한 추세를 어떻게 활용할 수 있을까? 다음과 같은 3가지 방법이 있다.

전문 펀드 및 ETF 투자

1. Global X Defense Tech ETF

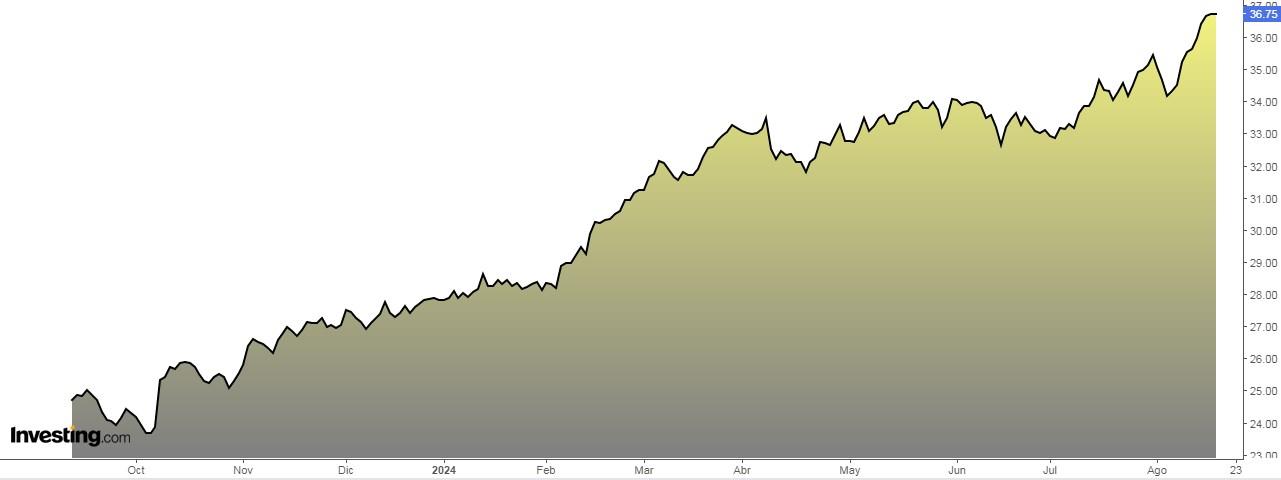

2. iShares U.S. Aerospace and Defense

iShares U.S. Aerospace and Defense(NYSE:ITA) 펀드는 항공우주 및 방위 부문 기업에도 투자한다.

이 펀드의 10년 수익률은 12.10%, 3년 수익률은 10.90%, 1년 수익률은 22.50%였다.

주식을 통한 투자

ETF 다음으로 어떤 주식이 군사비 지출 증가로 혜택을 받을 수 있는지 살펴보자. 방산주는 특히 개별 주식에 투자하려는 투자자에게는 위의 ETF에 대한 훌륭한 대안이 될 수 있다.

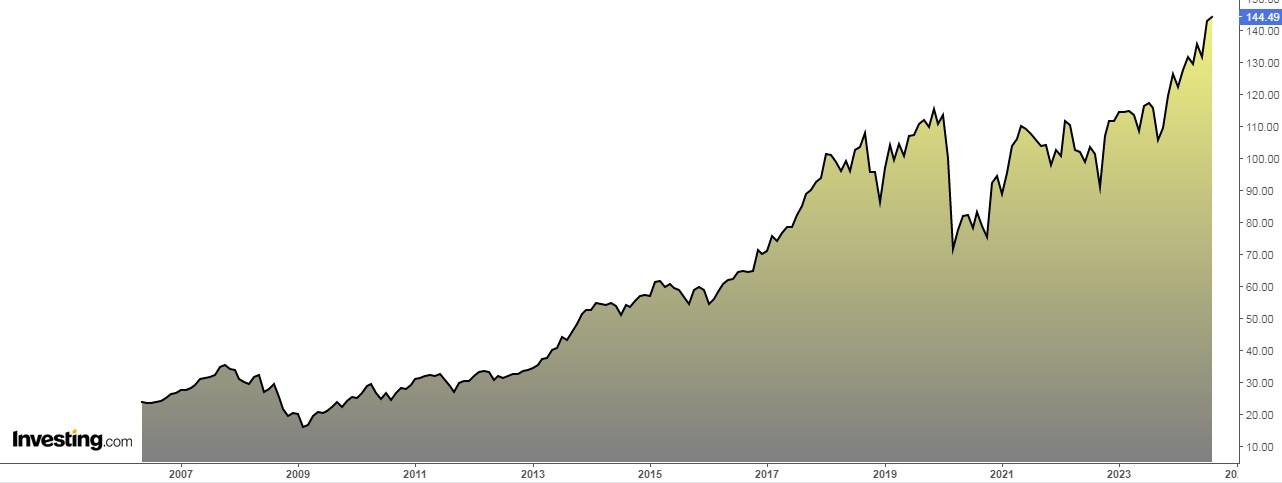

3. 제너럴 다이내믹스

제너럴 다이내믹스는 항공, 조선 및 수리, 지상 전투 차량, 무기 시스템, 군수품, 기술 제품 및 서비스를 제공하는 미국의 항공 우주 및 방위 회사다.

1899년 2월에 설립되었으며 미국 버지니아에 본사를 두고 있다.

제너럴 다이내믹스는 11년 연속 배당을 늘려왔으며, 46년 동안 한 번도 배당을 하지 않은 적이 없어 재무 안정성과 수익 창출 투자로서의 신뢰성을 강조하고 있다.

10월 23일에 실적을 발표하며 수익이 8.75% 증가할 것으로 예상된다. 지난 12개월 동안의 매출 성장률은 10%였으며, 분기별로는 17.97%의 괄목할 만한 성장을 기록하면서 견고한 재무 실적과 지속적인 확장 잠재력을 보여 주었다.

또한 2분기부터 인도를 시작한 G700 항공기는 수익 확대에 크게 기여할 것으로 예상된다.

제너럴 다이내믹스는 22.46배의 비교적 높은 주가수익비율(P/E)로 거래되고 있어 단기 실적 성장에 대한 프리미엄이 있지만, 이는 향후 전망에 대한 시장의 신뢰를 반영한 것으로 볼 수 있다.

시장에서 제시한 목표주가는 324달러다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

ADVERTISEMENT

-

1

"LG생활건강, 작년 4분기 '어닝쇼크' 전망…보수적 접근 권고"-삼성

삼성증권은 5일 LG생활건강에 대해 "지난해 4분기 실적이 시장 전망치를 크게 밑돌 것"으로 전망했다. 투자의견 '중립'과 목표주가 27만원은 유지했다.이 증권사 이가영 연구원은 "지난해 4분기 화장품 매출은 5418억원으로 전년 동기 대비 22.5% 감소하면서 역성장세가 지속되고 영업적자는 488억원을 기록할 것"이라며 "대부분 채널에서 매출 감소가 이어지는데 북미에서의 성장이 아직 유의미하지 않기 때문"이라고 분석했다. 이어 "면세 매출은 57% 감소한 331억원으로 전분기부터 시작된 고강도 채널 정리가 이어질 것"이라며 "고수익 채널이었던 면세 매출이 고정비를 감당하지 못할 수준으로 줄어들면서 화장품 사업부의 수익성 악화도 불가피하다"고 설명했다.삼성증권은 LG생활건강의 지난해 4분기 매출과 영업이익을 각각 전년 동기 대비 7.7%와 96.3% 줄어든 1조4855억원, 16억원으로 추정했다. 영업이익의 경우 시장 컨센서스(증권사 추정치 평균)인 115억원을 86% 밑도는 수준이다.이 연구원은 "최고경영자(CEO) 교체 이후 약 3개월가량 지난 현재 시점에서 사업 쇄신 전략은 아직 발표된 바 없다"며 "지난해 4분기 화장품 사업 구조조정 과정에서 각종 일회성 비용이 발생할 가능성이 높고, 이번에 수행한 사옥 이전도 비용상 혜택은 없는 상황"이라고 말했다.그러면서 "사업 쇄신 전략이 발표되고 구조조정이 본격화하기 전까지 보수적 접근이 필요하다"고 덧붙였다.고정삼 한경닷컴 기자 jsk@hankyung.com

-

2

"삼성전자, 작년 4분기 실적 서프라이즈 전망…목표가↑"-상상인

상상인증권은 5일 삼성전자에 대해 "지난해 4분기 실적이 시장 전망치를 크게 웃돌 것"이라며 목표주가를 기존 11만원에서 15만원으로 상향하고 투자의견 '매수'를 유지했다.이 증권사 정민규 연구원은 "메모리 가격 급상승이 완제품(Set) 원가 부담으로 이어져 최종수요(End-Demand) 위축과 스펙 상향을 제한할 리스크가 존재하고 고대역폭메모리(HBM) 경쟁 심화도 예상된다"면서도 "주요 고객사의 공급 물량 확대와 고부가 제품 중심 믹스(Mix) 개선, 범용 메모리 가격의 구조적 상승세로 디바이스솔루션(DS) 부문의 가파른 실적 개선이 기대된다"고 강조했다.상상인증권은 삼성전자의 지난해 4분기 매출액과 영업이익을 각각 전분기 대비 4.7%와 53.8% 증가한 90조1000억원, 18조7000억원으로 추정했다. 영업이익의 경우 시장 컨센서스(증권사 추정치 평균)인 16조5000억원을 넘어서는 수준이다. 같은 기간 D램과 낸드 매출은 각각 24조6000억원과 8조9000억원으로 33.7%와 8.0% 늘어날 것으로 예상된다.올해도 실적 개선세가 이어질 것으로 전망된다. 상상인증권은 삼성전자의 올 1분기 매출액과 영업이익을 각각 전분기 대비 4.2%와 18.4% 증가한 93조9000억원, 22조1000억원으로 추정했다.정 연구원은 "범용 메모리 가격 상승에 대비한 고객사들의 전략적 재고 비축 수요가 더해지면서 통상적인 계절적 비수기 영향은 상쇄될 것"이라며 "HBM3E 물량 확대와 HBM4 양산 개시도 예상되고, 파운드리(반도체 수탁생산) 가동률 및 수율 상승과 함께 DS 주도의 실적 개선이 기대된다"고 설명했다.고정삼 한경닷컴 기자 jsk@hankyung.com

-

3

현대차증권은 재무 안정성과 책임 경영, 혁신 금융 등에서 성과를 내며 증권업계에서 존재감을 키우고 있다.현대차증권은 1955년 설립된 신흥증권이 전신이다. 2008년 현대자동차그룹에 편입된 후 사업을 다각화하며 성장 기반을 마련했다. 2008년부터 2013년까지 14개인 영업망을 47개로 늘렸고, 인력도 313명에서 957명으로 확대하며 외형을 키웠다. 퇴직연금 사업 진출과 신탁업, 파생상품 인가 등으로 종합금융서비스 기반을 다졌다.2014년부터는 부동산 프로젝트파이낸싱(PF) 중심의 투자은행(IB) 전략을 본격화하며 경쟁력을 강화했다. 이 시기 IB 인력을 91명에서 155명으로 늘렸다. IB 부문 수익 비중은 36%에서 45%로 높였다. 신기술사업금융업 등록을 통해 모험자본 시장에도 진입했다. 작년 9월 기준 IB 부문 누적 수익은 636억원으로 전년 동기 대비 48% 증가했다.배형근 사장은 2024년 취임 후 기업가치 제고를 위한 중장기 전략을 공식 발표했다. 2028년까지 배당 성향 40% 이상, 자기자본이익률(ROE) 10% 이상, 주가순자산비율(PBR) 업종 평균 상회를 목표로 제시했다. 이를 위해 디지털 역량 강화와 선제적 리스크 관리, 재무 건전성 확보에 집중했다.현대차증권은 작년 3월 1620억원 규모의 유상증자를 완료하며 자본금을 1조4500억원으로 늘렸다. 조달 자금은 상환전환우선주(RCPS) 조기 상환과 차세대 시스템 구축, 신규 사업 확대에 활용했다. 이에 따라 NCR(순자본비율)은 2024년 말 478%에서 지난해 9월 기준 613%로 상승했다.모험자본 공급도 성과를 내고 있다. 현대차증권은 작년 9월 기준 4450억원 규모의 총 14개 펀드를 운용 중이다. 현대차·기아와 함께 제로원 3호 펀드를 조성해 모빌리티 및 스마트시티 분야 스타트업

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)