2분기 실적개선주 관심…"롯데이노베이트·컴투스 매력"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

넷마블·위메이드 등 게임주 주목

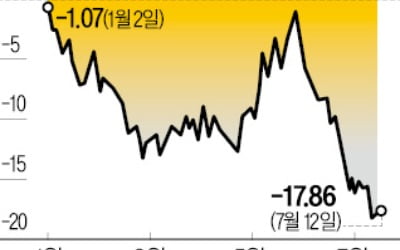

한국경제신문이 12일 에프앤가이드와 함께 올 2분기 영업이익 컨센서스(증권사 추정치 평균)가 5% 이상 오른 기업 중 주가가 하락한 종목을 분석한 결과 롯데이노베이트의 주가가 가장 많이 떨어진 것으로 조사됐다.

1분기 실적 마감 직후인 지난 5월 20일 이후 현재까지 롯데이노베이트의 영업이익 컨센서스는 125억원에서 131억원으로 5% 올랐다. 같은 기간 주가는 14.24% 떨어졌다. 이승훈 IBK투자증권 연구원은 “자회사가 신규 사업에 투자하면서 적자폭이 확대된 영향”이라며 “인공지능(AI) 전환에 따른 수주 증가와 자회사 이브이시스의 매출 확대로 수익성이 개선될 것”이라고 말했다.

컴투스, 넷마블, 위메이드 등 게임주도 영업이익 컨센서스가 크게 올랐다. 특히 컴투스는 영업이익 컨센서스가 20억원에서 43억원으로 114.9% 뛰었다. 고강도 구조조정 영향으로 전년 동기 대비 흑자 전환했을 것으로 증권업계는 추정하고 있다. 같은 기간 주가는 8.57% 떨어져 가격 매력도 커졌다. 다만 연말까지 자체 개발 신작 출시 일정이 없는 만큼 신작 프로야구 라이징의 출시 일정이 구체화하는 내년이 매수 적기라는 조언도 나온다. 넷마블과 위메이드의 영업이익 컨센서스는 각각 26.6%, 43.4% 올랐다. 같은 기간 주가는 각각 11.82%, 2.03% 떨어졌다. 하이투자증권은 넷마블의 2분기 영업이익을 985억원으로 추정하며 “역대 최고 영업이익을 기록할 것”이라고 했다.

양현주 기자 hjyang@hankyung.com

ADVERTISEMENT

-

1

한양증권이 매각을 추진하면서 주가가 연일 급등하고 있다. 한양증권 대주주인 한양대(학교법인 한양학원)는 산하 건설사인 한양산업개발과 한양대의료원의 부실을 해결하기 위해 한양증권을 매각하기로 하고 인수 후보자들과 접촉...

-

2

석 달간 조정받은 농산물…ETF 이상 기후로 하반기 반등 전망

전 세계적 기후플레이션에 따른 작황 악화로 농산물 상장지수펀드(ETF)가 하반기 반등할 것이라는 분석이 나온다.올 상반기 엘니뇨(적도 부근에서 수온이 올라가는 현상)로 코코아 가격이 세 배 급등했는데 하반기 미국과 ...

-

3

정규 상장 전 주식 시장인 코넥스시장에서 외부감사인 의견 거절, 상장 유지비용 충당 어려움 등 부정적 사유로 상장 폐지되는 기업이 최근 늘었다. 반대로 이전상장, 피흡수합병 등 경영적 판단에 따른 상장 폐지는 줄었다...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)