"SK아이이테크놀로지, 캡티브 출하 부진 극대화…투자의견·목표가↓"-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조현렬 삼성증권 연구원은 "1분기 매출액과 영업이익은 462억원과 674억원으로 각각 전분기 대비 73% 급감, 적자 전환해 시장 추정치를 크게 밑돌았다"며 "캡티브(그룹사 내부시장) 고객향 출하가 크게 줄어든 게 실적 부진의 배경"이라고 설명했다.

조 연구원은 "회사의 캡티브 매출 비중은 지난해 85%로 추정되고, 1분기에는 63%까지 하락했다"며 "다만 이는 캡티브 수요 부진 영향에 기인하고, 여전히 80% 이상의 매출을 캡티브 고객사로부터 의존하고 있는 실정"이라고 분석했다.

그는 "올해 출하량 가이던스는 전년 대비 동일하지만, 회사 추정 기준 전년보다 16% 감소할 전망"이라며 "고객사의 출하 동향을 감안할 경우 일부 하향 불가피할 것"이라고 말했다. 이어 "향후 흑자 전환의 징후가 포착될 경우 투자의견을 높일 계획"이라고 덧붙였다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

LS일렉트릭 목표가 11.5만→20만 상향…"북미 매출 확대 관심"-하나

하나증권은 30일 LS일렉트릭(LS ELECTRIC)에 대해 최근 부각되는 배전 시장 확대에 대한 기대감과 비교군의 배수(멀티블) 상향을 감안한다면서 목표주가를 기존 11만5000원에서 20만원으로 두 배가량 올렸다...

-

2

"테슬라 15%↑" 美증시 상승…서울대병원 등 '외래·수술 중단' [모닝브리핑]

◆ 실적 시즌 기대감에 뉴욕증시 상승뉴욕증시는 현지시간 29일 테슬라 주가 급등과 기업 실적 기대감이 반영돼 상승세를 이어갔습니다. 다우존스 지수는 전장보다 0.38% 뛴 3만8386.09, S&P 500지수도 0....

!["테슬라 15%↑" 美증시 상승…서울대병원 등 '외래·수술 중단' [모닝브리핑]](https://img.hankyung.com/photo/202404/AD.36544345.3.jpg)

-

3

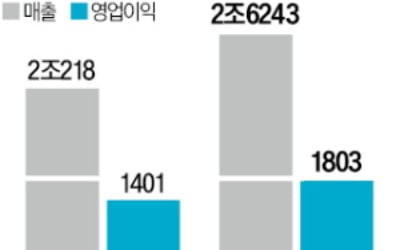

삼성전기가 올 1분기(연결 기준) 시장 전망치를 웃도는 실적을 냈다. 삼성전자의 갤럭시S24 시리즈가 잘 팔리면서 여기에 들어가는 ‘폴디드 줌’ 등 값비싼 카메라 모듈 공급이 늘어난 데다 산업&...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)