"2분기 코스피, 2580~2900 전망…소재업종 매수 타이밍"-현대차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이재선 연구원은 "미 중앙은행(Fed)의 보험성 금리인하로 달러 외 통화 가치가 재평가를 받는 구간이라면 외국인들은 가장 저렴한 아시아 증시와 기업을 찾을 가능성이 높다"며 "코스피의 절대적인 레벨은 달러 환산 기준으로 볼 때 아직 2016~2017년 IT 사이클 구간 대비 낮다"고 분석했다.

이어 "지난해 연간 전망 상단은 2800이었지만 이는 인공지능(AI) 내러티브의 지속성과 밸류업 프로그램에 대한 기대감을 반영하지 않은 수치였다"며 "지난해 일본 증시와 유사한 전략으로 외국인이 코스피를 찾고 있다면 연내 지수가 3000까지 달성 가능하다"고 내다봤다.

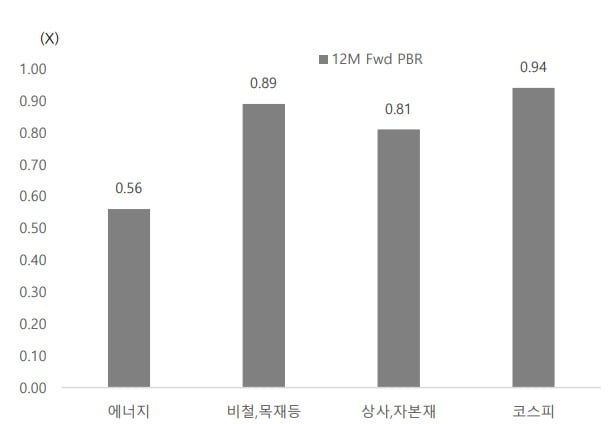

올 2분기에는 고밸류 업종보다 저밸류 업종의 상대적 성과우위가 나타날 것으로 이 연구원은 예상했다.

그는 "미국 증시는 이미 이 같은 전제조건을 반영해 200일 이평선 위에서 거래되는 기업들의 비율을 보면 처음으로 성장보다 가치가 앞서기 시작했다"며 "섹터별로 세분화해봐도 인플레이션 헷지 기능을 보유하고 있는 에너지·음식료·유틸리티 기업들이 200일 이평선을 상회하는 비율이 연초 대비 두드러지기 시작했다"고 설명했다.

이에 따라 코스피도 저밸류 업종 중 인플레이션 헷지 역할을 하는 소재업종을 주목할 필요가 있다는 분석이다.

이 연구원은 "AI 데이터 센터가 빠른 확장 속도를 지속한다면 전력 업체들은 오히려 천연가스·석탄·원자력에 대한 의존을 늘릴 가능성이 높다고 생각한다"며 "또 소재 업종의 상대적인 낮은 밸류에이션도 저평가에 대한 매력을 느끼는 외국인의 입장에서 매력적일 것으로 판단한다"고 덧붙였다.

노정동 한경닷컴 기자 dong2@hankyung.com

-

1

"4월 코스피 2850까지 오른다"…실적 회복·금리 인하 기대 여전

다음달 ‘기업 밸류업 프로그램’ 초안 발표를 앞두고 증시 상승 기대가 커지고 있다. 증권가에선 다음달 코스피지수가 최고 2850까지 올라갈 것이란 전망이 나온다.29일 금융투자업계에 따르면 지난...

-

2

코스피, 미 물가지표 발표 앞두고 찔끔 올라…'8만전자' 다지기

코스피지수가 미 물가지표 발표를 앞두고 경계감이 발동하며 찔금 오르는데 그쳤다.29일 코스피지수는 전 거래일 대비 0.81포인트(0.03%) 오른 2746.63에 거래를 마쳤다. 이날 지수는 0.42% 상승 개장했지...

-

3

'밸류업' 다시 증시 띄울까…"4월 코스피 최고 2850 예상"

금융당국과 한국거래소가 다음달 '기업 밸류업 프로그램'의 초안을 발표를 앞둔 증시 상승 기대감도 더욱 커지고 있다. 코스피지수가 2년내 최고치를 경신하면서 투자자들의 기대감도 커지고 있다. 증권가에서는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)