한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick : "JYP엔터, 이연 이슈 제외 시 예상보다 더 좋았던 실적"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick : "JYP엔터, 이연 이슈 제외 시 예상보다 더 좋았던 실적"](https://img.hankyung.com/photo/202403/01.36163843.1.jpg)

JYP엔터테인먼트 - 이연 이슈 제외 시 예상보다 더 좋았던 실적

📉목표주가 : 16만원→12만원(하향) / 현재주가 : 6만7500원투자의견 : 매수(유지) / 하나증권

[체크 포인트]

-지난해 4분기 매출액, 영업이익은 각각 1571억원(+36% YoY), 378억원(+48% YoY)으로 영업이익 컨센서스(491억원)를 하회.

-다만, 트와이스 4회, 스키즈 8회, 니쥬 17회 등 총 29회(약 75만명)의 일본 투어 매출이 다시 한 번 이연 반영된 영향. 모두 반영되었다면 컨센서스를 충분히 상회했을 것으로 추정

-올해도 앨범과 콘서트의 성장이 이어질 전망. 앨범은 작년 11개에서 올해 20개까지 확대되고, 앨범당 판매량 감소는 불가피했으나 연간 앨범 판매량은 유사한 수준으로 추정.

-콘서트 관객 수 역시 작년 130만명에서 올해 약 190만명이 반영될 것으로 예상.

네페스아크 - AP 수요 증가로 양호한 매출 실적 유지 중

📈목표주가 : 2만9000원→3만7000원(상향) / 현재주가 : 3만5350원투자의견 : 매수(유지) / BNK투자증권

[체크 포인트]

-AP 매출 증가 덕분에 작년 SoC 매출 비중은 약 40%로 역대 최고치를 기록

-비수기에도 불구하고 올 1분기 매출액 337억원(+20% YoY) 예상

-고객사 갤럭시S24 판매 호조를 비롯, 전체적으로 스마트폰 AP 수요 증가 덕분

-실적 바닥은 벗어난 것으로 보이며, 발열 문제 해소 후 고객사가 전략적으로 향후 Exynos AP의 내재화율을 높일 것으로 예상되는 점은 긍정적

가온칩스 - 밀려드는 수주, 폭발적 이익 성장 기대

📋목표주가 : 15만원(유지) / 현재주가 : 9만7900원투자의견 : 매수(유지) / KB증권

[체크 포인트]

-AI 칩 수요 급증과 더불어 NPU와 같은 주문형 반도체 (ASIC)의 폭발적 수주가 예상되는 가운데 본격적인 양산 매출이 반영되는 시기는 2025년

-2023년에는 개발 매출이 70%, 양산 매출이 30%를 차지했으나, 2025년에는 각각 50%로 매출 구성 변화가 예상

-올 하반기부터 시작되는 차량용 프로젝트의 양산 매출 증가 추세를 반영하여 2023~2025년 연평균 +75% 매출 증가율, +118% 이익 성장률 전망

-DSP 내 1등인 가온칩스는 삼성 파운드리를 사용하고자 하는 고객사에 최적의 파트너이자 대체 불가한 회사로 자리매김할 것

JW중외제약 - 수익성 개선, 기업가치 상승 지속

📋목표주가 : 5만5000원(유지) / 현재주가 : 3만2100원투자의견 : 매수(유지) / 상상인증권

[체크 포인트]

-전문의약품 매출이 성장하고, 핵심 고마진 제품인 리베로패밀리와 헴리브라(상품)가 고성장할 것으로 예상

-기업가치는 크게 상승 중. 그동안 부실 유통재고를 정리하고, 장기간에 걸쳐 재무구조도 크게 개선

-2024년 추정이익 기준 PER이 9배대로 주가는 크게 저평가된 상태

교촌에프앤비 - 1분기 마진 효과 지속

📋목표주가 : 1만1600원(유지) / 현재주가 : 8040원투자의견 : 매수(유지) / IBK투자증권

[체크 포인트]

-1분기 실적 호조는 긍정적일 전망. 전년동기간 대비 생계 시세가 안정화되고 있고, 부자재 가격 안정화에 따른 마진율 상승, 가격 인상에 따른 효과가 나타나고 있기 때문

-최근 수요 회복이 이루어지지 않음에도 불구하고 마진율 개선이 나타나고 있다는 점과, 유통구조 변화를 통한 마진율 개선 노력이 지속

-올해 스포츠이벤트에 따른 효과가 기대된다는 점에서 하반기 외형과 마진율 개선 효과는 동시에 나타날 것으로 기대

맹진규 기자 maeng@hankyung.com

-

1

"앨범 판매량 줄고 신인도 없어"…증권가, JYP엔터 눈높이 낮춰

증권사들이 JYP엔터테인먼트를 바라보는 눈높이를 점차 낮추고 있다. 앨범 판매량 예상보다 적을 것이란 분석에서다. 다만 팬덤 규모가 커지며 실적 개선세는 이어질 것으로 전망됐다. JYP엔터테인먼트가 저평가 매력을 갖...

-

2

"현대해상, 경쟁사 대비 저평가 매력 갖춰…목표가↑"-신한

신한투자증권은 19일 현대해상의 목표주가를 기존 4만3000원에서 5만원으로 높였다. 투자의견은 '매수'를 유지했다. 경쟁사에 비해 주가가 저평가됐다는 분석에서다. 현대해상은 후순위채 발행, 대량해지위...

-

3

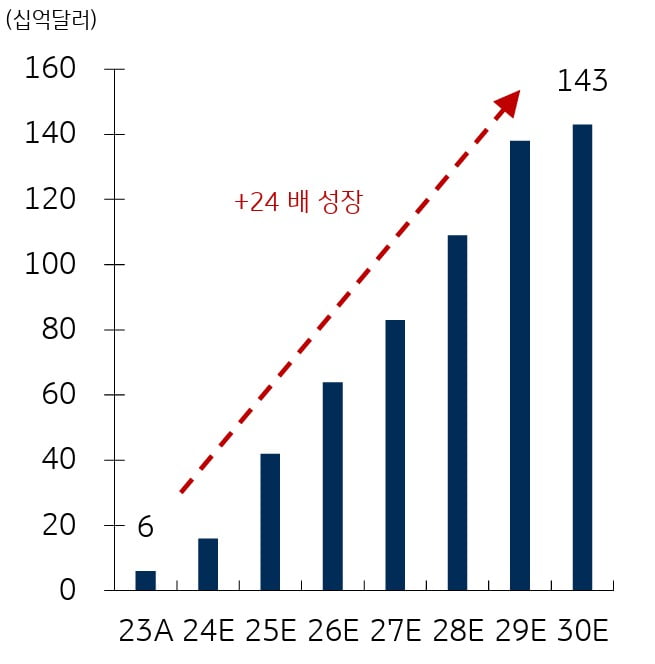

"AI 추론용 칩 급성장 기대…삼성·하이닉스·가온칩스 수혜"-KB

2024년부터 글로벌 인공지능(AI) 시장 성장이 '학습'에서 '추론'으로 빠르게 이동할 것으로 전망되고 있다. 이런 가운데 20300년 추론용 AI 칩 시장 성장이 7년 내 24배 성장...