"SK하이닉스, HBM 시장 지배력 당분간 유지…목표가 21만원"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김동원 연구원은 "2분기부터 HBM3E 시장에 경쟁사가 신규 진입하겠지만 SK하이닉스 HBM의 지배력은 당분간 유지될 것"이라며 "엔비디아 내 SK하이닉스 HBM의 점유율 80%를 웃돌 것"이라고 봤다. 이어 "전 산업 분야에서 인공지능(AI) 침투율이 급증하는 가운데 범용 인공지능(AGI), 천문학적 AI 연산을 감당할 전용 데이터센터도 구축해야 하기에 SK하이닉스 HBM 수요는 늘어날 것"이라고 설명했다.

1분기 SK하이닉스 영업이익은 1조1150억원, 매출액은 11조7400억원으로 전망했다. 작년 1분기 영업손실은 3조4020억원에 달했다. 김 연구원은 "D램 수익성 개선을 위해 공급을 줄이고 있으며 평균판매단가(ASP)도 전년 동기 대비 16% 늘어나 D램 부문의 영업이익은 1조8000억원에 달할 것"이라며 "낸드 부문도 저가 제품 비중을 줄이며 영업손실 규모를 전 분기 대비 1조원 이상 줄일 것"이라고 봤다.

연간 영업이익 추정치는 기존 대비 17% 높은 12조2000억원을 제시했다. 매출액은 3.8% 높인 56조5960억원을 제시했다. 영업이익률 추정치는 21.6%다. 김 연구원은 "고부가 가치 D램의 매출 비중이 늘어나 수익성이 개선될 것"이라며 "낸드 부문도 ASP 상승으로 적자 규모가 전년 대비 8조원 이상 축소될 것"이라고 예상했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"YG엔터, 블핑 활동 부재에 따른 감익 전망…목표가↓"-키움

키움증권은 12일 와이지엔터테인먼트에 대해 올해 블랙핑크 활동 부재에 따른 감익을 고려해 목표주가를 기존 8만5000원에서 6만9000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다. 이...

-

2

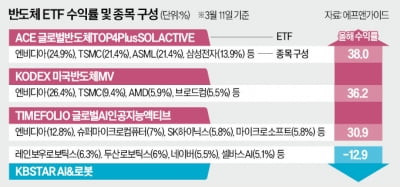

엔비디아 TSMC SK하이닉스 등 국내외 인공지능(AI)·반도체주가 연일 급등하면서 관련 상장지수펀드(ETF)의 수익률도 고공행진하고 있다. 1년 만에 두 배 이상 오른 ETF도 나왔다. 하지만 편입 종...

-

3

“반도체 업황이 아직 불확실하지만 매출 감소에 대비해 공장 자동화에 공들이고 있습니다. 영업이익률을 높일 수 있는 방법이죠. 일본, 말레이시아 등 해외 시장도 적극 공략할 방침입니다.”반도체 기...