[마켓PRO] Today's Pick : "현대차 저PBR 정책 기대감 지속"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick : "현대차 저PBR 정책 기대감 지속"](https://img.hankyung.com/photo/202402/01.34450558.1.png)

👀주목할 만한 보고서

![[마켓PRO] Today's Pick : "현대차 저PBR 정책 기대감 지속"](https://img.hankyung.com/photo/202402/01.35983927.1.jpg)

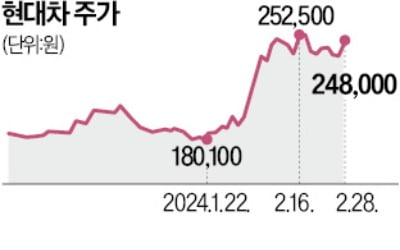

현대차 – 정책적 기대감 지속

📈 목표주가 : 25만원→30만원(상향) / 현재주가 : 24만8000원투자의견 : 매수(유지) / DS투자증권

[투자 포인트]

-정부에서 저PBR 제고 정책에 대한 지속성을 시사하면서 기대감이 주가에 지속 반영 중. 현대차의 PBR(fwd. 12M)은 0.67배로 1배에 근접한 기아 대비 여전히 Upside가 유효하다. ETF 편입 가능성 등을 감안 시 저평가 해소 기대감은 지속될 전망

-실적 개선도 기대된다. 우호적인 환율 지속, 우려 대비 견조한 미국 수요, 하이브리드 강세 지속과 미국의 EV 전환 계획 연기 등 한국 완성차 업체에게는 유리한 환경이다.

-현대차의 2023년 배당성향은 약 25%로 글로벌 평균 25~30%에 부합한다. 3개년 중장기 주주 환원정책의 일환으로서 배당성향 25% 이상 유지와 함께 보유 자사주(3%)를 연 1%씩 소각하려는 계획은 2024년에도 유효하다.

HD현대일렉트릭 – 모두가 처음 누리는 호황

📈 목표주가 : 11만7000원→14만5000원(상향) / 현재주가 : 12만3200원투자의견 : 매수(유지) / NH투자증권

[투자 포인트]

-HD현대일렉트릭뿐 아니라 국내외 전력기기 업체들 모두 외형 성장과 이익 개선을 경험 중. 이는 업체들의 증설 수준이 노후설비 교체와 재생에너지 증설 등 늘어나는 수요를 적시에 충족하지 못해 수급 불균형이 지속 중이기 때문

-12개월 이동평균 EPS(컨센서스) 기준 PER은 14배로 밸류에이션상 역사적 고점. 국내외에서 긍정적인 업황이 지속되는 가운데 늘어나는 수주와 실적, 수급 상황 등을 감안하면 현재의 밸류에이션은 유지될 수 있는 수준.

-HD현대일렉트릭에 대해 투자의견 매수를 유지하며, 목표주가는 14만5000원으로 24% 상향 조정. 이는 시장상황이 우호적이기 때문. 북미지역 내 전력기기 수요 확대 속 중동의 석유화학 등 플랜트 증설과 유럽의 재생에너지 투자 증가에 2028년 물량까지 논의되는 중

덴티움 – 중국 업황 부진, 대손상각비 모래주머니 OFF

📈 목표주가 : 15만원→16만원(상향) / 현재주가 : 12만6000원투자의견 : 매수(유지) / 키움증권

[투자 포인트]

-덴티움 4분기 실적은 매출액 1248억 원, 영업이익 479억 원을 기록. 중국 매출액은 574억 원으로 중국 임플란트 업황이 개선되고 있다. 유럽 매출액은 283억 원으로 러시아향 물류 정상화에 따른 회복세가 호조.

-매출원가 부분에서는 반제품과 장비 관련 재고자산평가손실 약 40억 원을 일회성 비용으로 반영. 판관비 부분에서는 대손상각비 62억 원을 환입. 비용에서 22억 원의 일회성 이익이 반영되었고, 이를 제외한 4분기 영업이익률은 36.6%.

-작년 연간 실적은 매출액 3,938억 원, 영업이익 1,319억 원을 기록. `24년 실적은 매출액 4595억 원, 영업이익 1549억 원을 전망. `24년 지역별 연간 매출액 성장률 전망치는 중국 17.8%, 아시아 14.8%, 유럽 19.5%, 국내 13.9%.

영원무역 - 저평가 VS 재평가

📉 목표주가 : 7만원→6만4000원(하향) / 현재주가 : 4만5600원투자의견 : 매수(유지) / NH투자증권

[투자 포인트]

-투자의견 매수 유지하나, 목표주가 5% 하향. 매출원가율 상승에 따른 보수적 실적 추정에도 현재 주가는 절대적 저평가 상태라 판단. 주주환원책 강화, 충분한 순현금 상태로 M&A 등 자본 재배치 효율화 필요

-4분기 연결기준 매출액 7573억원(-27% 전년동기대비), 영업이익 814억원(-58% 전년동기대비)으로 컨센서스 영업이익을 -38% 하회하는 실적 발표. 부정적 환효과, 전방 고객사의 보수적인 발주와 가격 협상 등이 마진 훼손의 주요인이라 판단

-브랜드 매출액 3070억원(-30% 전년동기대비), 영업이익 77억원(-82% 전년동기대비) 추산. SCOTT 매출액 2,584억원(-29% 전년동기대비), 영업이익 31억원(-92% 전년동기대비), 순이익 소폭 적자전환.

배태웅 기자 btu104@hankyung.com

ADVERTISEMENT

-

1

"현대차, 저PBR 정책 기대감 유효…목표가 ↑"-DS

DS투자증권은 현대차에 대해 "주가 저평가가 해소될 것이란 기대감이 지속되고 있다"고 평가했다. 목표주가도 기존 25만원에서 30만원으로 20% 높여 잡았다. 투자의견은 '매수'를 유지했다.이 증권사 ...

-

2

현대차그룹 '안전한 車' 인증…美 IIHS 충돌평가 1위

현대차그룹은 미국 고속도로안전보험협회(IIHS)가 시행한 충돌평가에서 6개 차종이 ‘톱 세이프티 픽 플러스’(TSP+) 등급에, 10개 차종이 ‘톱 세이프티 픽’(TSP) ...

-

3

애플이 10년간 추진해 온 자율주행 전기차 ‘애플카’ 프로젝트를 중단했다. 완전 자율주행 기술 개발이 한계에 부딪힌 가운데 글로벌 전기차 수요까지 둔화하자 이 같은 판단을 내린 것으로 보인다.&...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)