"현대차, 저PBR 정책 기대감 유효…목표가 ↑"-DS

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주주환원 정책 확대도 긍정적

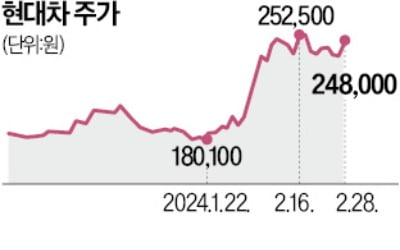

이 증권사 최태용 연구원은 "정부가 저PBR(주가순자산비율) 제고 정책에 대한 지속성을 시사하면서 그 기대감이 현대차 주가에 지속해서 반영되고 있다"며 "PBR 역시 0.67배로 1배에 근접한 기아 대비 상승 여력이 더 크다"고 설명했다.

그러면서 실적 개선도 기대했다. 최 연구원은 "환율이 여전히 우호적이고, 미국 수요도 우려 대비 견조하다"며 "특히 미국 시장의 전기차(EV) 전환 계획도 미뤄지고 있어 한국 완성차 업체에는 유리한 영업 환경"이라고 분석했다.

현대차가 정부의 정책 기조에 맞춰 주주환원을 확대하고 있는 점도 긍정적이라고 평가했다. 실제로 회사의 지난해 배당 성향은 약 25%로 글로벌 평균인 25~30% 수준에 부합한다.

최 연구원은 "현대차는 3개년 중장기적인 주주 환원정책 일환으로서 배당 성향을 25% 이상 유지하기로 했다. 또 보유 자사주(3%)를 연 1%씩 소각할 계획"이라며 "만약 4월까진 예정된 자사주 소각을 포함하면 지난해 배당 성향은 약 30%에 달한다"고 말했다.

성진우 한경닷컴 기자 politpeter@hankyung.com

ADVERTISEMENT

-

1

현대차그룹 '안전한 車' 인증…美 IIHS 충돌평가 1위

현대차그룹은 미국 고속도로안전보험협회(IIHS)가 시행한 충돌평가에서 6개 차종이 ‘톱 세이프티 픽 플러스’(TSP+) 등급에, 10개 차종이 ‘톱 세이프티 픽’(TSP) ...

-

2

애플이 10년간 추진해 온 자율주행 전기차 ‘애플카’ 프로젝트를 중단했다. 완전 자율주행 기술 개발이 한계에 부딪힌 가운데 글로벌 전기차 수요까지 둔화하자 이 같은 판단을 내린 것으로 보인다.&...

-

3

쿠팡이 2010년 창사 이후 첫 연간 흑자를 달성했다. 매출도 처음으로 30조원을 돌파해 이마트, 롯데쇼핑 등 전통 유통 강자를 모두 제쳤다.미국 뉴욕증권거래소 상장사 쿠팡은 27일(현지시간) 지난해 6174억원(약...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)