"만드는 족족 다 팔아요"…눈물 끝 '1조 클럽' 입성 노린다 [민지혜의 알토란 中企]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양극재 10만t 생산, '1조 클럽' 입성 노리는 코스모신소재

배터리 성능 좌우하는 양극재

현 3만t→연말 10만t으로

필름 분산·도포기술이 강점

업계 최고 수율로 매출 급성장

생산량 전량 판매 계약

추후 고객사 확대 예정

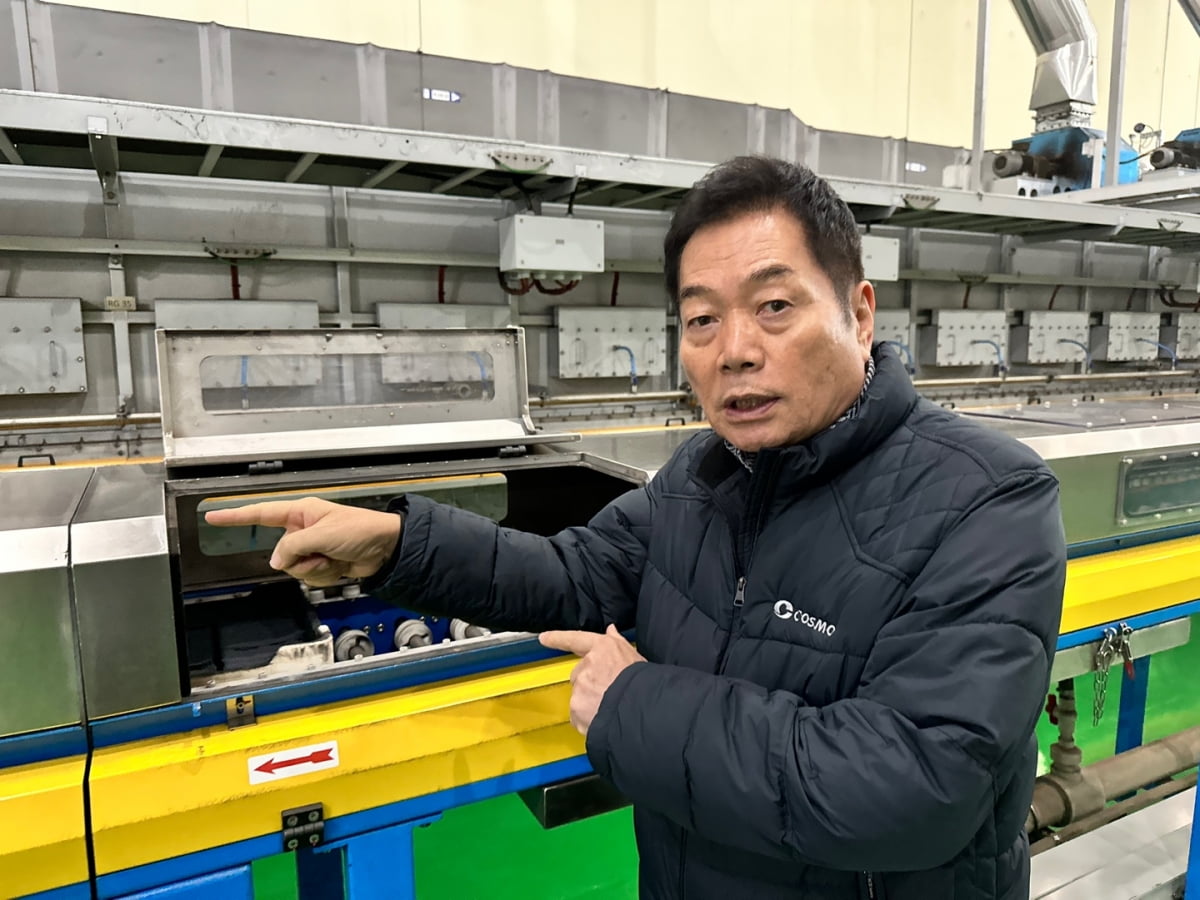

이 소입경을 국내에서 제일 잘 만드는 회사가 코스모신소재다. 이 회사의 지난해 매출액은 6295억원. 전년보다 29.6%나 늘었다. 다들 어렵다고 하는 시기에 양극활물질을 많이 팔 수 있었던 건 그만큼 소입경 제조에 강점이 있기 때문이다. 홍동환 코스모신소재 대표는 "업계 최고의 수율을 갖고 있는 게 우리의 핵심 기술력"이라며 "회사의 전신이었던 새한미디어 시절부터 갖고 있던 분산기술, 도포기술 등을 적극 활용한 것이 주효했다"고 설명했다.

새한미디어는 오디오비디오용 테이프를 생산하던 회사다. 분말 형태의 자성물질을 액체와 혼합해 슬러리 형태로 만든 뒤 필름 위에 분산시켜 오디오, 비디오 테이프를 제조하는 코팅 기술을 갖고 있었다. 2010년 코스모화학이 인수한 뒤 코스모신소재로 사명을 바꿨다.

!["만드는 족족 다 팔아요"…눈물 끝 '1조 클럽' 입성 노린다 [민지혜의 알토란 中企]](https://img.hankyung.com/photo/202402/01.35944726.1.jpg)

오랜 실패와 학습을 거쳐 지금은 NCM과 LCO를 모두 잘 만들게 됐다. 홍 대표는 "양극활물질 중 입자가 작은 것은 생산성 있게 만드는 것도, 채로 거르는 것도 쉽지 않기 때문에 오히려 우리가 한 번 도전해보기로 한 것"이라며 "국내 양극재업체에 비하면 후발주자이지만 생산량을 늘리는 족족 다 팔기 때문에 전망이 밝다고 자부할 수 있다"고 강조했다.

증권가에서는 이 회사가 올해 매출 1조원을 넘을 것으로 보고 있다. 현재 3만t인 양극재활물질 생산량이 증설이 완료되는 6월 말엔 7만t으로 늘어나기 때문이다. 홍 대표는 "생산물량 전량을 국내 반도체 업체들에 공급하기로 계획하고 있다"며 "올해 안에 추가 증설을 완료해 10만t까지 생산설비를 확대할 계획"이라고 했다.

올해 경영 목표는 세 가지다. '1조 매출 달성, 초격차 품질 확보, 안전환경 우선경영.' 홍 대표는 "현재 생산량 전부를 판매하고 있기 때문에 추가 판로 개척은 어려운 상황이지만 기존 거래선 외에 추가로 신규 거래선과도 공급거래를 협의중"이라며 "증설이 완료되는 대로 매출 증가로 이어질 것"이라고 강조했다.

코스모신소재의 포트폴리오는 이차전지 양극활물질이 82.8%로 가장 많다. 이형필름(14.0%)과 토너(3.2%)도 있다. 홍 대표는 "새한미디어 시절부터 판매하던 필름 제조기술을 활용해 이형필름과 토너도 일부 만드는 것"이라며 "공장 증설이 완료되면 내년에는 양극활물질 비중이 90%를 넘을 것"이라고 말했다.

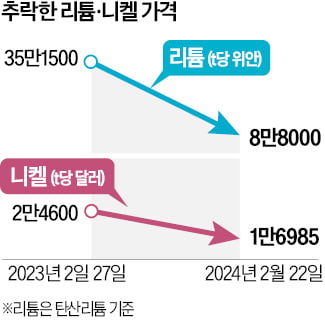

이를 위해 코스모그룹은 2017년 중국 양극재 업체인 산둥뉴파우더와 함께 합작법인을 세우고 전 세계 광산 투자를 검토 중이다. 리튬 등 원자재 수급을 원활하게 하고 원자재 가격 급등락 같은 위험요소를 방어하기 위해서다.

미래에셋증권은 이 회사의 올해 매출액을 1조1500억원, 영업이익을 760억원으로 예상하고 있다. 김철중 미래에셋증권 연구원은 "코스모신소재는 소입경 단결정 양극재에서 강점을 가진 회사"라며 "올해 매출액은 전년보다 65%가량, 영업이익은 137%가량 증가할 것으로 전망한다"고 말했다.

홍 대표는 "안정적으로 수급 계약을 맺은 뒤 증설하는 보수적 구조로 경영하고 있기 때문에 실적에 대한 걱정은 안 한다"며 "다만 계속 증설에 투자하면서 이익률이 높진 않은데 증설작업이 끝나면 이익률도 회복될 것"이라고 말했다. 그는 이어 "장기적으로는 매출 10조원대를 내는 회사를 목표로 달려갈 계획"이라고 덧붙였다.

충주=민지혜 기자 spop@hankyung.com

-

1

"포르쉐보다 빨라"…3억원 넘는 中 '전기 슈퍼카' 나왔다

세계 전기차 판매량 1위 업체인 중국 비야디(BYD)가 가격이 3억원을 넘는 초고성능 전기차 모델 ‘양왕 U9’(사진)을 선보였다.블룸버그통신 등에 따르면 BYD는 25일(현지시간) 상하이에서 ...

-

2

'테슬라 대항마'였는데…리비안, 전기차 한파에 주가 12% '뚝'

한때 '테슬라 대항마'로 투자자들에게 주목 받았던 미국 전기차 스타트업들이 급작스런 수요 둔화에 고전하고 있다.25일(현지시간) 월스트리트저널(WSJ)에 따르면 전기 스포츠유틸리티차량(SUV) 및 픽업...

-

3

세계 1위 리튬기업인 미국 앨버말과 세계 최대 광산기업 스위스 글렌코어가 “리튬과 니켈값이 지금보다 더 떨어지기 어려울 것”이란 전망을 앞다퉈 내놨다. 지난해 가격 폭락으로 올해 리튬&middo...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)