한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 로열티 1兆부터 매각설까지…알테오젠, 바이오 대장주 되나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 로열티 1兆부터 매각설까지…알테오젠, 바이오 대장주 되나](https://img.hankyung.com/photo/202402/01.34523611.1.jpg)

지난주 주가 44% 급등

계약상대방으로 'MSD' 첫 인정

비독점에서 '독점'으로 계약조건 변경

로열티 5% 가정 시 매년 1조 매출 발생

알테오젠 매각설도…가능성은 낮아

연초 여의도 증권가에서 만난 한 자산운용사의 펀드매니저는 이같이 말했습니다. 알테오젠이 미국 빅파마 MSD(머크)와 맺은 기술수출 계약에서 큰 건을 터트릴 것이란 이유에서죠. 그간 알테오젠이 한 번도 공식적으로 MSD를 파트너사로 공개한 적은 없지만, 시장에선 이미 공공연한 비밀이었죠.

26일 한국거래소에 따르면 알테오젠 주가는 지난 23일 24.95% 오른 13만1200원에 마감했습니다. 장중 상한가로 치솟았다가 상승 폭이 둔화됐죠. 지난주에만 주가가 44%가량 올랐습니다. 알테오젠 주가가 급등한 것은 계약조건 변경으로 MSD가 계약 상대방으로 언급되면서죠.

![[마켓PRO] 로열티 1兆부터 매각설까지…알테오젠, 바이오 대장주 되나](https://img.hankyung.com/photo/202402/01.35929744.1.jpg)

키트루다 로열티에 주목…3~5% 추정

이번에 변경된 계약조건은 '비독점'에서 '독점'입니다. 이에 따라 알테오젠은 약 267억원 상당의 추가 수수료를 받게 됩니다. 이외 MSD의 제품 허가·판매 시 추가 마일스톤(단계별 기술료)과 매년 순 매출에 따른 로열티 조건도 추가됐죠.알테오젠과 MSD는 수년 전부터 거래관계를 맺어온 파트너죠. MSD가 블록버스터 의약품 '키트루다'의 특허를 연장하기 위해 SC 제형을 개발 중인데 여기에 알테오젠의 기술이 적용됐습니다.

![[마켓PRO] 로열티 1兆부터 매각설까지…알테오젠, 바이오 대장주 되나](https://img.hankyung.com/photo/202402/01.35929745.1.jpg)

시장이 이번 계약 변경에서 주목하는 것은 '순 매출에 따른 로열티'입니다. MSD의 키트루다가 수십조의 매출을 내는 의약품인 것만큼 알테오젠이 챙기는 로열티도 상당할 것으로 보이면서죠. 로열티 비율은 공개되지 않으나 증권가에선 3~5% 사이로 추정하고 있습니다.

한 펀드매니저는 "키트루다의 한 해 매출을 보수적으로 잡아 20조원으로 산출, 로열티 비중을 5%로 가정했을 때 알테오젠의 로열티는 매년 1조원에 달하게 된다"고 말했습니다.

로열티 비율에 따라 알테오젠 밸류에이션도 달라질 것으로 보입니다. 허혜민 키움증권 연구원은 "독점 계약으로 변경했다는 점에서 로열티 비율이 설령 낮다고 할지라도 향후 알테오젠에 유입될 현금흐름에 대해선 긍정적으로 평가한다"면서도 "로열티 비율 등 계약 내용이 비공개로 진행됨에 따라 가치 산정에는 어려움이 있다"고 말했습니다.

MSD의 알테오젠 인수설도 불거져

알테오젠이 본격적으로 매출을 인식하는 시기는 키트루다 SC 제형이 출시되는 2025년으로 예상됩니다. MSD가 밝힌 2028년 키트루다의 예상 매출액은 307억 달러(약 40조원)입니다. 이중 절반가량을 알테오젠 기술이 적용된 SC 제형으로 전환하는 게 목표라고 덧붙였죠.이번 MSD와의 독점 계약이 아예 알테오젠의 인수로 이어질 수 있단 실체 없는 소문까지 떠돕니다. 양사의 파트너십이 향후 인수합병(M&A) 딜로 변화할 수 있다는 것이죠. 실제로 지난해에도 MSD의 알테오젠 인수설이 나돌자 주가가 급등한 바 있죠.

하지만 이미 알테오젠과 MSD 두 기업이 기술수출 관련 계약조건 변경을 진행하는 등 현재로선 인수 가능성은 희박하다고 보는 게 합리적이란 분석도 나옵니다. 알테오젠 측도 사실무근이란 입장이죠.

엄민용 현대차증권 연구원은 "국내에서 MSD와 같은 빅파마 매출을 좌지우지할 정도의 기업이 나온 적이 없다"면서 알테오젠을 바이오업계 대장주로 추전하면서, 목표주가를 현 주가의 약 3배가 넘는 30만원으로 상향한다"고 말했습니다.

류은혁 기자 ehryu@hankyung.com

-

1

자가면역질환 치료제 스텔라라의 바이오시밀러가 유럽 판매 허가를 앞두고 있다.삼성바이오에피스는 유럽의약품청(EMA) 산하 약물사용자문위원회(CHMP)가 스텔라라 바이오시밀러인 피즈치바(SB17)의 판매허가에 대해 긍정...

-

2

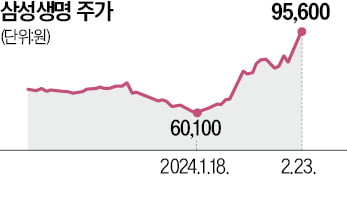

'만년 저평가' 삼성생명 신고가…"주주환원 여력 충분"

삼성생명 주가가 ‘기업 밸류업 프로그램’ 기대를 타고 연달아 신고가를 경신하고 있다. 삼성전자(지분율 8.51%) 등 우량 자산을 갖고도 주가가 지지부진하던 종목이다. 증권가에선 주주환원 정책에...

-

3

대형 증권사 고액 자산가들이 지난주 KT와 한미반도체를 집중 매수한 것으로 나타났다. 시장에서는 인공지능(AI) 반도체 산업에 대한 기대가 한껏 높아진 데 이어 주가순자산비율(PBR)이 낮은 종목이 부각되고 있다.2...