한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick : "크래프톤, 지속 성장 가능성 확인"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick : "크래프톤, 지속 성장 가능성 확인"](https://img.hankyung.com/photo/202402/01.35828648.1.png)

크래프톤 - 지속 성장 가능성 확인

📈 목표주가 : 25만원→27만원(상향) / 현재주가 : 21만4000원투자의견 : 매수(유지) / 삼성증권

[체크 포인트]

-배틀그라운드의 대규모 업데이트와 프로모션 효과로 4분기 매출액과 영업이익은 각각 YoY 13%, 20% 증가하며 컨센서스를 상회.

-배그의 라이프사이클이 확대되는 가운데, 24년 다크앤다커 모바일을 시작으로 다수의 신작 출시가 예정되어 있어 안정적인 이익 성장이 가능할 전망.

-이익 안정성과 성장성, 3.1조원에 달하는 순현금과 투자부동산 가치를 감안하면 밸류에이션 추가 상승 여력은 충분하다고 판단됨.

신한지주 - 주주환원 강화 노력

📈 목표주가 : 4만2000원→5만2000원(상향) / 현재주가 : 4만4150원투자의견 : 매수(유지) / 흥국증권

[체크 포인트]

-주가의 적정 가치 확보 및 저평가 해소를 위해 1,500억원의 자사주 매입 및 소각을 결의(취득 예정 기간은 2월 9일~5월 8일).

-보통주자본(CET1) 비율 13.0% 이상을 유지하면서, 분기 균등 배당 및 총주주환원율을 확대시켜 나갈 계획. '24년 예상 분기 배당금액은 540원.

-이익 기반이 견고하고, 전분기 대비 확대된 자사주 취득을 발표한 점을 감안할 때 시장 친화적인 주주환원정책 기조는 유지될 것으로 예상.

파마리서치 - 경쟁사 우려 과도했다

📉 목표주가 : 18만원→16만원(하향) / 현재주가 : 10만3300원투자의견 : 매수(유지) / SK증권

[체크 포인트]

-4Q23P 매출액 컨센서스 부합하였으나, 일회성 마케팅 비용 및 사내 복지기금 집행으로 영업이익 하회. 경쟁사 진출 따른 국내 매출액 감소 없었음.

-2024.01월 콘쥬란 급여재평가로 본인부담률 기존 80%에서 90%으로 인상 결정되었으며 이에 따른 영향은 제한적. 2H23 이후 경쟁사 제품들 연이어 출시되었으나, 동사 내수 매출액 견조하게 유지되는 중.

-4Q23 해외 매출 비중은 33.9%로 2Q23 이후 기점으로 감소 중(3Q23 36.3%, 2Q23 36.5%). 동사 리레이팅의 핵심이 해외 매출 비중 확대인만큼 리쥬란과 리쥬란 코스메틱 중심의 해외 매출 확대가 필요.

피에스케이 - 고가 신장비 수주 가시화, 상저하고 실적 개선 기대

📈 목표주가 : 2만4000원→2만8000원(상향) / 현재주가 : 2만1000원투자의견 : 매수(유지) / BNK투자증권

[체크 포인트]

-전 분기 실적 예상치 상회. 중국 고객 A/S 관련해서 수익성 높은 용역수수료 매출이 반영된 점과, 연말 성과급 등 지출금액이 이번에는 예상보다 적었기 때문.

-전방 수요 부진으로 반도체 장비 시황은 여전히 불투명하나, 바닥은 지났다는 공감대. 그동안 미뤘던 국내 전략 고객의 신공정 및 수율 향상에 기여하는 장비에 대해서는 다시 장비 발주가 재개되는 분위기.

-2022년말 데모 장비 몇 대가 양산 전환된 이후 그동안 판매 실적이 거의 없었는데, 1Q24부터 수주가 재개되고 있으며, 3~5개월 리드타임을 고려할 때 하반기 의미있는 실적 기여가 예상.

엔씨소프트 - TL 경착륙 확인, 신규 IP 수혈 시급

📉 목표주가 : 33만원→25만원(하향) / 현재주가 : 20만4500원투자의견 : 매수(유지) / 현대차증권

[체크 포인트]

-2024년 실적 정상화가 아닌 소폭의 개선에 그칠 것으로 전망. 이는 TL 해외 출시를 제외하면 모바일 게임 2~3종 외 대형 신작 출시가 연내 없을 것으로 예상되기 때문. 결국 아이온2를 주력으로 대형 프로젝트들이 출시되는 2025년부터 실적 정상화를 기대.

-1.9조원 수준의 현금을 보유 중이며, 이를 활용하여 적극적으로 M&A를 추진함으로써 비유기적 탑라인 성장을 도모할 계획. 지역과 플랫폼 다변화를 고려해 콘솔/PC 소프트웨어 개발사들을 주요 후보군으로 탐색 중.

-성장 전망을 감안하면 매력적인 구간은 아니라고 판단됨. 의미 있는 규모의 개발사 M&A나 큰 폭의 비용 절감 이벤트가 발생하는 시점까지는 관망세가 유효할 전망.

KT - 안정적인 주주환원

📈 목표주가 : 4만1000원→4만4000원(상향) / 현재주가 : 3만7650원투자의견 : 매수(유지) / SK증권

[체크 포인트]

-2024년에는 5 대 성장사업(AICC, IoT, 스마트모빌리티, 스마트공간, Energy)과 기업사업 중심의 탑라인 성장과 비용효율화를 통해 영업이익 반등이 가능할 전망.

-올해부터는 분기배당 실시 예정으로 주당 배당금은 최소 1,960원(현 주가 대비 5.2%)으로 유지되고, 실적개선에 따른 추가 자사주 매입 및 소각이 기대됨에 따라 주가의 하방은 견조할 전망.

유무선 통신업 성장성 둔화에도 불구하고 그룹사 매출이 견조하고 비용안정화를 통해 안정적인 성장을 기대할 수 있어. 경영성과에 대해 주주와 공유함으로써 안정적인 투자처로 매력이 높음.

양병훈 기자 hun@hankyung.com

-

1

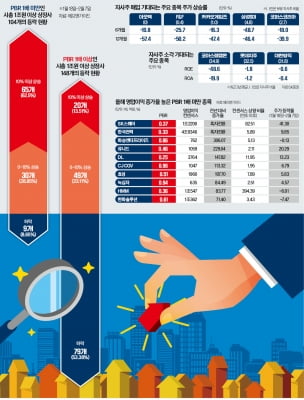

대세된 저PBR株…'옥석 가르기' 핵심은 주주환원 여력

정부가 ‘코리아 디스카운트 해소’ 정책을 추진하겠다고 나서자 주식시장에선 주가순자산비율(PBR) 1배 미만 종목들이 구성한 테마가 형성됐다. 증권가에선 단순히 PBR 1배 미만 종목 모두가 정책...

-

2

정부 '밸류업 프로그램'…주주가치 제고 공시 의무 등 담길 듯

주식시장이 ‘저(低)주가순자산비율(PBR)’ 수혜주 찾기로 분주하다. 정부의 기업 밸류업 프로그램 추진으로 저PBR주의 테마성이 짙어지면서다. 단기간에 저PBR주 관련 상품 거래가 급증하는 등 ...

-

3

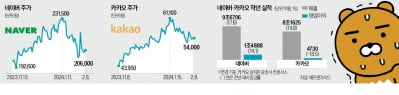

네이버, 카카오 등 국내 증시를 대표하는 정보기술(IT)주가 저PBR(주가순자산비율)주 투자 바람에 된서리를 맞고 있다. 일부 종목은 탄탄한 실적을 내고도 투자자들의 외면에 단기 급락했다. 전문가들은 해외 증시에서 ...