SK스퀘어 "11번가 매각, 구체적으로 정해진 바 없어" [주목 e공시]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![SK스퀘어 "11번가 매각, 구체적으로 정해진 바 없어" [주목 e공시]](https://img.hankyung.com/photo/202401/01.33477232.1.jpg)

진영기 한경닷컴 기자 young71@hankyung.com

관련 뉴스

-

1

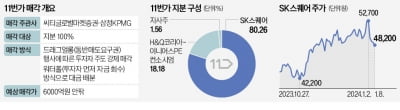

▶마켓인사이트 1월 8일 오전 8시 12분SK 계열 오픈마켓 플랫폼인 11번가의 강제매각 절차가 시작된다. SK그룹이 11번가 2대주주 지분(18.18%)의 콜옵션(매수청구권)을 포기한 데 따른 수순이다. ...

-

2

재무 위기를 겪는 SK그룹 계열 이커머스(전자상거래) 11번가의 강제 매각 작업이 본격화 수순을 밟는 분위기다. 8일 유통업계에 따르면 11번가의 재무적 투자자(FI)인 나일홀딩스 컨소시엄은 최근 씨티글로벌...

-

3

쿠팡의 파페치 인수로 e커머스업계의 명품 경쟁이 한층 치열해지자 전통적인 명품 강자 신세계그룹이 운영하는 SSG닷컴도 최근 이 분야 경쟁력 강화에 나섰다. 2022년 출범한 명품 전문관 ‘SSG럭셔리&rs...