"삼성전자, 실적 개선 가속화 …내년 영업익 33조 전망"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표가 9.5만 유지

이 증권사 김독원 연구원은 "내년 상반기까지 삼성전자 감산 정책이 지속될 것"이라며 "이 가운데 메모리 반도체 수요의 60%를 차지하는 PC, 스마트폰 수요가 올해 바닥을 확인하고 내년 5%가량의 출하 성장이 예상된다"고 밝혔다. 또 "서버(반도체 수요 비중 30%)도 내년부터 인공지능(AI) 서비스 확대를 위한 일반 서버 투자가 전망돼 내년 메모리 반도체 수요는 공급 증가율을 웃돌 것"이라고 전망했다.

김 연구원은 삼성전자의 올 4분기 영업이익이 3조5000억원으로 전년 동기 대비 19% 감소하겠지만, 전분기 대비론 43% 증가할 것으로 추정했다. 이와 관련해 "4분기 D램, 낸드 평균판매가격이 2년 만에 동시 상승하는 가운데 D램 영업이익이 작년 4분기 이후 1년 만에 흑자전환이 전망된다"며 "아이폰15 프로 시리즈 판매 호조로 플렉시블 유기발광다이오드(OLED) 부문에서만 2조원 이상의 영업이익 달성이 예상되기 때문"이라고 김 연구원은 설명했다. 그러면서 4분기 부문별 영업이익은 반도체(DS) 마이너스(-) 2조원, 스마트폰(MX) 2조6000억원, 디스플레이(DP) 2조원, 가전(CE) 5000억원, 하만(Harman) 4000억원으로 추정했다.

내년 삼성전자 영업이익은 33조3000억원을 예상했다. 전년 대비 4.6배 증가한 수치로 높은 실적 가시성을 확보할 것이라고 김 연구원은 전망했다. 그는 "내년 중 D램, 낸드 감산이 종료된다고 해도 생산 리드타임을 고려할 때 내년 실질 공급 기여가 제한적 수준에 그칠 것으로 예상되기 때문"이라고 분석했다.

그는 특히 "D램 생산량 확대는 공급 부족이 지속되고 있는 고부가 제품인 고대역폭메모리(HBM)3, 더블데이터레이트(DDR)5에 집중되는 가운데 선단 공정에 투자가 집중되고, 감산 폭을 확대하는 낸드는 가격 인하를 중단하며 저가 판매를 크게 축소할 것"이라고 내다봤다. 그러면서 내년 D램과 낸드 가격이 전년 대비 각각 40%, 25% 상승할 것으로 예상했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

관련 뉴스

-

1

공매도 전면 금지가 시행된 지난주 외국인은 한국 증시에서 반도체와 바이오·제약 종목을 주로 사들인 것으로 나타났다. 공매도로 인한 쇼트커버(공매도한 주식을 다시 사들이는 것)가 예상된 2차전지주는 오히려 매도 우위로...

-

2

“해외 투자를 한다면 미국과 중국의 비중을 7 대 3으로 하면서 중국에서 시장 초과 수익을 찾는 전략이 유효해 보인다.” 김경환 하나증권 리서치센터 신흥국주식팀장(사진)은 12일 “중국 경기는 3분기 바닥을 찍고 내...

-

3

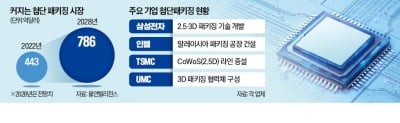

삼성전자가 이종(異種) 반도체를 수직으로 쌓아 한 칩처럼 작동하게 하는 ‘3차원(3D) 패키징’ 사업을 내년부터 본격화한다. 칩을 수직으로 패키징하면 수평으로 배치했을 때보다 반도체 간 데이터 처리 속도가 빨라지고 ...