은행연합회 "국내 은행 수익성, 주요국 절반 수준에 그쳐"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행연합회는 29일 ‘은행산업의 역할과 수익성’이란 주제로 은행권 이슈 브리프를 열어 이 같은 내용을 공개했다.

은행의 대출자산은 2008년 글로벌 금융위기 당시 989조원(2007년)에서 2022년 2541조원으로 지난 15년간 약 156.9% 증가했다. 은행의 밑천인 자기자본 기준으로도 같은 기간 96조8000억원에서 256조9000억원으로 2.6배 늘었다.

한편 은행의 당기순이익은 지난 15년간 15조원에서 18조6000억원으로 24% 상승하는데 그쳤다. 2016년에는 당기순이익이 2조4000억원에 그쳤다.

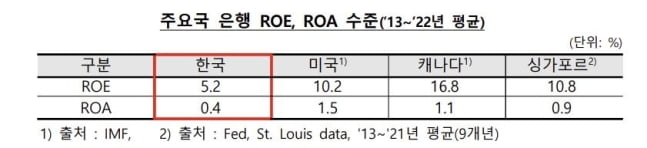

주요 수익성 지표인 자기자본이익률(ROE)과 총자산이익률(ROA)도 글로벌 금융위기 전의 절반 수준으로 떨어졌다. 2007년 14.6%를 기록했던 ROE는 지난해엔 7.4%로, ROA는 1.10%에서 0.53%로 하락했다.

타 업권 대비 수익성도 낮았다. ROE 기준 지난 10년 평균을 비교하면 은행은 5.2%에 그쳤다. 같은 기간 증권업 6.7%, 보험업 6.8%, 전기전자 11.0%, 통신 5.7% 수준인 것과 대조적이다.

이 때문에 은행주는 주식시장에서 ‘고질적인 저평가주’로 인식된다. 은행업의 주가이익비율(PER)와 주가순자산비율(PBR)은 증시 섹터 중 만년 최하위권을 기록하고 있다.

대손충당금 적립 등으로 은행업의 본연의 역할인 시장 유동성 공급 등을 위한 안전판 역할에 치중하면서 수익성 개선이 더뎠다는 게 은행연합회의 설명이다.

박창옥 은행연 상무이사는 “금융업에서 본연의 역할을 수행하며 수익성도 제고하려면 비이자이익을 늘리는 게 중요하다”며 “다양한 상생금융과 사회공헌 활동을 위해서라도 수익성 확보는 필수적”이라고 말했다.

이소현 기자 y2eonlee@hankyung.com

-

1

"맞벌이 페널티 없앤다"…저리대출 소득요건 '연 1.3억' 완화 [2024 예산안]

정부가 신생아 출산 가구를 위해 저금리 주택 대출상품을 이용할 수 있는 소득요건을 대폭 완화한다. 올해 이후 아이를 낳은 가구가 2년 이내 내 집 마련을 위한 '디딤돌 대출'을 신청할 경우 대출을 받을 수 있는 부부...

!["맞벌이 페널티 없앤다"…저리대출 소득요건 '연 1.3억' 완화 [2024 예산안]](https://img.hankyung.com/photo/202308/ZN.34338608.3.jpg)

-

2

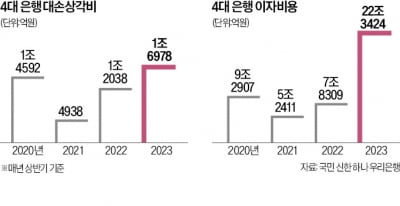

은행권의 하반기 실적 둔화 우려가 커지고 있다. 고금리 장기화 여파로 부실 가계·기업대출이 늘어나면서 대손상각비 등 관리비용이 눈덩이처럼 불어나고 있어서다. 기준금리 인상에 따라 예·적금 이자비용도 증가하고 있어 은...

-

3

"금리 뛰기 전에 미리 받자"…'마이너스 통장' 개설 늘었다

은행 대출금리의 기준이 되는 금융채 금리가 상승하면서 급전 조달처로 꼽히는 마이너스통장(신용한도대출) 수요가 늘고 있다. 미국의 긴축적 통화정책이 장기화할 것이란 전망 속에 대출금리 인상을 우려해 미리 자금을 마련하...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)