52만개 법인, 이달 말까지 1년치 법인세 절반 납부해야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대상 법인 1년 전보다

3000여개나 늘어

세액 1000만원 초과땐

납부기한 최대 2개월 연장

직전 연도 세액 절반과

상반기 실적 중 선택 가능

중간예납 방식도 선택 가능

국세청에 따르면 올해 중간예납 대상 법인은 51만8000개로, 1년 전보다 3000여 개 늘었다. 올해 신설된 법인이나 이자소득만 있는 비영리법인, 휴업 등의 사유로 올해 상반기 사업실적이 없는 법인은 중간예납을 하지 않아도 된다. 직전 사업연도 기준 중간예납 계산액이 50만원 미만인 영세 중소기업도 납부 의무가 면제된다.중간예납 세액을 계산하는 방식은 두 가지다. 직전 사업연도 산출세액의 절반을 내거나 상반기(1~6월) 실적을 중간결산하는 방식이다. 직전 사업연도 산출세액의 절반을 내는 경우는 간단하다. 전년도에 법인세 산출세액이 있는 법인(흑자법인)은 직전 사업연도 산출세액에서 공제·감면액을 차감한 후 50%를 곱하면 된다. 예컨대 지난해 과세표준(세금을 매기는 기준금액)이 6억원인 A업체가 산출세액은 1억원, 감면세액은 3000만원이라고 가정해 보자. 이 기준으로 올해 중간예납하려면 세액은 3500만원이 된다.

올 상반기 실적을 중간결산해 납부하는 경우는 어떨까. 이 경우 상반기 법인세 산출세액에서 상반기 공제감면세액 등을 빼면 된다. 이때 상반기 법인세 산출세액은 ‘과세표준×2×법인세율×50%’다. 상반기 과세표준을 12개월로 환산한 금액에 법인세율을 적용해야 하기 때문에 2를 곱하는 것이다.

예컨대 B업체의 올 상반기 과세표준이 5억원(당기순이익 4억원, 세무조정 1억원)이고 공제감면세액이 2700만원이라고 가정해 보자. 5억원에 2를 곱하고 여기에 법인세율 19%(2억원 이하는 9%)를 곱하면 1억7000만원이 나온다. 이 금액은 1년 기준으로 계산한 산출세액이다. 이 금액을 중간예납 기간으로 환산(50%)하면 8500만원이 중간예납 산출세액이 된다. 이 산출세액에서 공제감면세액(2700만원)을 뺀 5800만원이 최종 신고·납부할 중간예납 세액이다.

홈택스 통해 편리한 신고 가능

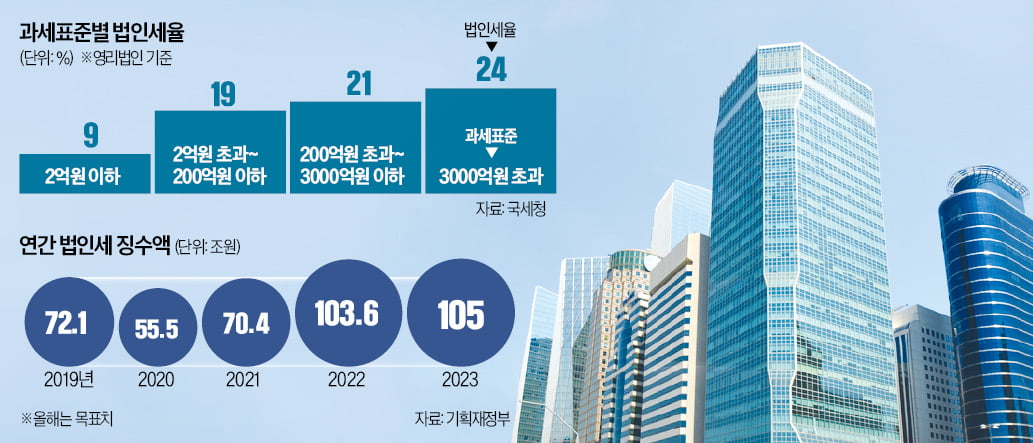

세법 개정으로 이번 신고 때부터 법인세 세율은 과세표준 구간별로 1%포인트씩 내려갔다. 과표 2억원 이하는 9%, 2억원 초과~200억원 이하 구간은 19%, 200억원 초과~3000억원 이하 구간은 21%, 최고세율이 적용되는 3000억원 초과 구간은 24%로 떨어졌다. 납부할 세액이 1000만원을 초과하는 경우에는 납부기한이 경과한 날부터 1개월(중소기업은 2개월)이 되는 날까지 분납할 수 있다.국세청은 납세자가 편리하게 신고할 수 있도록 홈택스를 통해 다양한 서비스를 제공하고 있다. 신고 대상 법인은 국세청 홈택스·손택스(모바일 홈택스 앱)를 통해 전자신고가 가능하다. 중간예납세액을 자동 계산해주는 신고서 미리채움(프리필드) 서비스도 제공한다. 이는 기업 재무담당자가 신고서에 적어야 할 사항을 국세청이 대신 채워주는 것이다. 서비스를 이용하려면 ‘홈택스 접속→신고납부→법인세→중간예납→직전 사업연도 기준 신고’ 절차를 거치면 된다.

만약 신고하기 전이라면 납부예상액과 중간예납 면제 여부를 확인해 보는 것이 좋다. 국세청은 중간예납 세액조회 서비스를 시행하고 있다. 이 서비스를 통해 직전 사업연도 산출세액 기준 중간예납 예상액 자료를 확인할 수 있다.

강경민 기자 kkm1026@hankyung.com

ADVERTISEMENT

-

1

"조건 없이 年 4% 금리 드립니다"…알짜 예·적금의 유혹

까다로운 우대 조건 없이도 높은 기본금리를 제공하는 예·적금 상품이 인기를 끌고 있다. 최근 예·적금 우대금리 혜택을 받으려면 통신비 자동이체, 카드 실적 등 복잡한 조건을 충족해야 하는 경...

-

2

삼성전자 법인세 7.1兆 → 2412억…"진짜 稅收 위기는 내년"

삼성전자는 작년 상반기 재무제표에 법인세 비용을 7조1071억원으로 잡았다. 올해 상반기 재무제표에선 2412억원으로 낮췄다. SK하이닉스는 작년 상반기 재무제표엔 법인세 비용을 1조8812억원으로 반영했지만 올 상...

-

3

국내 유가증권시장 상장 기업이 올해 상반기 재무제표에 반영한 법인세 비용이 전년 동기 대비 14조원가량 급감한 것으로 나타났다. 경기 침체로 기업 실적이 악화한 데 따른 것이다. 기업은 올해 실적에 따른 법인세를 내...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)