中 증설 러시에…롯데케미칼·GS칼텍스도 '고부가'에 집중

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"범용제품 공장 돌릴수록 손해"

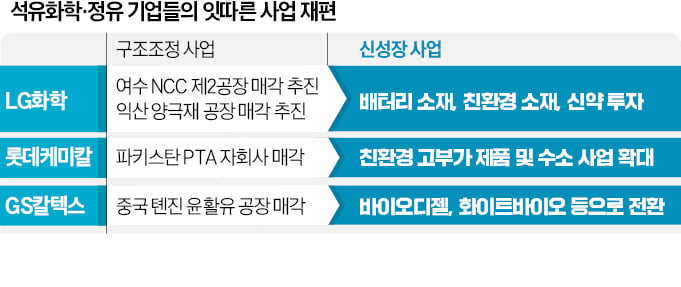

롯데케미칼, 파키스탄 PTA 정리

동박 등 배터리 소재 투자 확대

GS칼텍스, 中 합작사 지분 팔고

여수에 바이오디젤 공장 증설

고부가·2차전지 등 신사업 박차

고부가가치 산업이 생존 ‘열쇠’

ADVERTISEMENT

석유화학회사들이 이처럼 기존 범용 제품 생산공장을 정리하고 있는 건 중국의 저가 공세 탓이 크다. 중국 회사들은 대규모 증설을 통해 자국 시장뿐 아니라 글로벌 시장에서도 저가 공세를 이어가고 있다. 한국무역보험공사에 따르면 중국의 폴리프로필렌(PP) 자급률은 2015년 78%에서 지난해 90%로 높아졌다. PP를 포함해 에틸렌 등 기초 유분과 중간원료의 중국 자급률은 2025년 100%를 웃돌 것으로 전망된다.

석유화학기업들은 공통적으로 스페셜티와 재활용 사업으로 ‘피벗’하고 있다. 범용성 제품으로는 가격 경쟁력에서 중국을 앞설 수 없다는 판단에서다. 한화솔루션, 금호석유화학, DL케미칼, 삼양그룹 등도 고부가가치 제품 생산 확대에 열을 올리고 있다. 한 대형 석유화학회사 관계자는 “중국과 기술 차이가 조금이라도 있는 부문에 집중하는 게 낫다는 판단”이라며 “고부가가치 제품만 생존이 가능한 상황”이라고 했다.

ADVERTISEMENT

GS칼텍스, 中 지분 팔고 국내 투자

GS칼텍스는 최근 자회사인 GS바이오를 통해 전남 여수에 바이오디젤 공장을 증설하기로 결정했다. 바이오디젤은 소·돼지기름, 팜유, 폐식용유 등을 가공해 경유로 만드는 것이다. 이 회사는 바이오디젤과 화이트바이오(식물이나 미생물·효소 등을 활용해 기존 화학·에너지산업의 소재를 바이오 기반으로 대체) 등에 집중하고 있다. 또 여수시 적량동 47만㎡ 규모의 부지에 수출용 석유제품 저장시설과 부두 건설을 추진 중이다.GS칼텍스는 대신 올초 중국 톈진의 윤활유 공장 지분을 모두 정리했다. GS칼텍스와 루로다루브리컨츠의 합작법인인 GS루브리컨츠의 지분 47.35%를 루로다루브리컨츠에 넘긴 것이다. GS칼텍스는 2011년 톈진공장을 지으며 중국 윤활유 시장에 진출했지만 현지 윤활유 공급 과잉으로 2018년부터 5년 연속 적자를 냈다.

다른 정유사들도 재활용이나 수소·바이오 등의 신규 사업에 잇따라 나서고 있다. SK이노베이션은 최근 1조2000억원 규모의 유상증자를 통해 생활폐기물을 활용한 연료 생산 등 신사업에 4100억여원을 투자하기로 했다. HD현대오일뱅크는 블루수소와 화이트바이오 사업에 투자를 늘리고 있다. 에쓰오일도 수소 생태계를 확대하기 위해 투자에 나섰다.

김형규/김재후 기자 khk@hankyung.com

ADVERTISEMENT

-

1

LG화학이 전남 여수 NCC(나프타분해시설) 2공장 매각에 착수했다. 이 공장은 원료인 나프타를 분해해 에틸렌, 프로필렌 등 화학제품을 생산하는 핵심 시설이다. 석유화학 업황 부진이 이어지는 가운데 회사의 사업구조를...

![[단독] 여수 NCC 2공장 LG화학, 매각 착수](https://img.hankyung.com/photo/202307/AA.33864412.3.jpg)

-

2

“우리은행장을 투명하게 뽑기 위해 도입한 ‘경영승계 프로그램’을 차기 우리금융 회장 선임 때도 똑같이 적용할 방침입니다. 모든 인사는 능력에 기반해 객관적으로 하겠습니다.” 임종룡 우리금융그룹 회장은 최근 한국경제신...

-

3

EU, 대미 보복관세 1단계 시행 연기…美 관세 대응 주시

유럽연합(EU)이 내달 1일부터 시행할 예정이던 대미 보복관세 1단계 조치를 연기한다고 20일(현지시간) 밝혔다. EU 집행위원회는 미국의 상호 관세 조치를 확인한 뒤 최종 대응 방안을 결정하겠다는 입장이다.마로시 ...

ADVERTISEMENT