"신세계, 中리오프닝에 면세점 업황 회복 기대"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난해 4분기 신세계 연결기준 영업이익은 1978억원으로 추정됐다. 전년 동기 대비 2% 증가하겠지만 시장 기대치는 밑돌 전망이다. 박상준 키움증권 연구원은 이 같은 추정치에 대해 "소비경기 둔화와 따듯한 날씨 영향으로 인해 백화점 업황이 예상 대비 부진하기 때문"이라고 설명했다.

다만 백화점보다는 면세점에 집중해야 할 시기라고 봤다. 박 연구원은 "금리 인상 및 물가 상승에 따른 내수 소비경기 둔화로 백화점 업황이 둔화되고 있지만, 주가는 해당 우려를 상당 부분 반영하면서 주가순자산비율(PBR) 밴드 하단에 위치했다"며 "중국의 제로 코로나 정책이 완화되면서 면세점 수요 회복 기대감도 강해지고 있다"고 말했다.

그는 "단기적으로는 중국의 '위드 코로나' 전환 과정에서 확진자 수 급증에 따른 불확실성 증가, 계절적 비수기 진입 등의 영향으로 면세점 수요가 둔화될 수 있다"면서도 "해당 불확실성이 큰 이슈 없이 완화된다면 올해 2분기부터 시내면세점 매출이 급증할 것"이라고 전망했다.

그러면서 "면세점 업황 회복 가능성을 감안한다면 신세계에 대한 비중 확대에 나설 시점으로 판단된다"고 밝혔다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

정용진, CES 깜짝 방문…신세계와 시너지 낼 기업 찾을듯

정용진 신세계그룹 부회장(사진)이 5~8일 미국 라스베이거스에서 열리는 세계 최대 IT·가전 전시회 ‘CES 2023’에 참석한다.3일 업계에 따르면 정 부회장은 5일(현지시간) C...

-

2

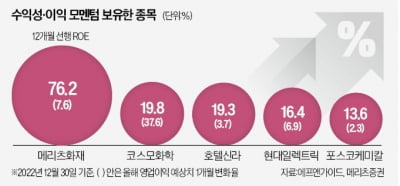

국내 상당수 기업이 작년 4분기 ‘어닝 쇼크’를 기록할 것이란 예상이 나온다. 올해 상장사들의 실적 전망치 역시 더 내려갈 것으로 관측된다. 전문가들은 이럴 때일수록 높은 수익성 지표를 보유하고...

-

3

국내 상당수 기업들이 작년 4분기 ‘어닝 쇼크’를 기록할 것이란 전망이 나온다. 올해 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)