성과급 받았는데 명품백 질러?…'공돈'은 왜 펑펑 쓸까

월급은 아껴 써야 하는 돈

성과급은 좀 써도 되는 돈

둘 모두 노동으로 번 돈이지만

사람 마음은 둘을 다르게 취급

침대 밑 우연히 찾은 5만원으로

로또 등 복권 사는 심리와 비슷

쉽게 번 돈은 쉽게 나간다

이처럼 돈을 출처나 용도에 따라 다르게 취급하는 것을 ‘심리적 계좌(mental accounting)’라고 한다. 행동경제학의 대가로 노벨 경제학상을 받은 리처드 세일러 미국 시카고대 석좌교수가 창안한 개념이다. 세일러 교수는 기업이 예산을 인건비, 연구개발비, 마케팅비 등으로 나눠 지출하듯이 사람도 마음속에서 출처와 용도별로 돈에 칸막이를 쳐 놓는다고 분석했다.

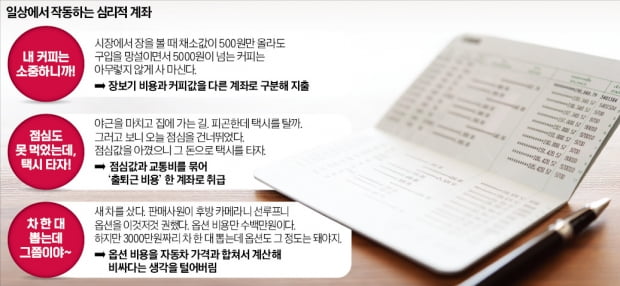

심리적 계좌 이론은 쉽게 번 돈은 쉽게 나간다는 속설을 뒷받침한다. 길을 가다 돈을 주웠거나 옷장을 정리하다가 코트 주머니에서 5만원짜리 지폐 한 장을 발견했다고 생각해 보자. 우리는 그 돈을 마음속에서 ‘공돈’이라는 계좌에 넣고, 계획에 없던 외식을 하거나 별로 필요치도 않은 물건을 사는 데 쓸 가능성이 높다.

주식 투자에서 수익을 낸 사람은 그 돈으로 보다 위험한 투자에 나선다는 연구 결과도 있다. 이런 것을 ‘하우스 머니 효과’라고 한다. 하우스 머니란 도박장(하우스)에서 번 돈을 말한다. 도박으로 딴 돈은 더 위험한 도박에 걸어도 되는 돈으로 인식하는 것이다.

백화점이 할인 대신 상품권 주는 이유

심리적 계좌는 종종 우리를 비합리적인 결정으로 이끈다. 많은 사람이 예금과 대출을 동시에 갖고 있다. 일반적으로 대출 금리는 예금 금리보다 높다. 따라서 예금할 돈이 있으면 그 돈으로 대출을 갚는 것이 재무적으로 유리하다. 하지만 여전히 사람들은 대출을 놔둔 채 결혼 비용, 자녀 교육비, 노후 자금 등의 명목으로 예금을 한다. 높은 이자를 부담할지언정 결혼 비용, 자녀 교육비, 노후 자금을 건드리고 싶지는 않은 것이다.물건값을 현금으로 낼 때와 신용카드로 지불할 때도 서로 다른 심리적 계좌가 작동한다. MIT 슬론경영대학원의 드라젠 프렐렉 교수와 덩컨 시메스터 교수는 미국 프로농구 경기 입장권 경매 실험을 했다. 참가자들을 두 그룹으로 나눠 한 그룹은 낙찰받으면 현금을 내도록 했고, 다른 한 그룹은 카드로 결제하게 했다. 실험 결과 카드로 결제하기로 한 그룹은 현금 그룹보다 평균 2.1배 높은 가격을 써냈다. 현금을 쓸 때보다 카드를 쓸 때 지출에 덜 민감해져 과소비할 가능성이 높다는 뜻이다.

기업들은 소비자의 심리적 계좌를 마케팅에 활용한다. 백화점에서는 100만원어치를 구입한 고객에게 10만원을 할인해주지 않고, 그 백화점에서만 쓸 수 있는 10만원짜리 상품권을 준다. 고객 마음속 ‘공돈 계좌’에 10만원을 꽂아줘 추가 구매를 유도하는 것이다.

모든 돈은 똑같은 돈이다!

심리적 계좌로 인한 오류를 피하려면 어떻게 해야 할까. 일단 모든 돈은 출처와 용도에 상관없이 똑같은 돈이라고 생각해야 한다. 연말 성과급도 평소 월급과 마찬가지로 열심히 일해서 번 돈이라는 점을 떠올리면 쓰기 전에 한 번 더 고민하게 될 것이다. 당장 지갑에서 빠져나가는 현금이나 한 달 뒤 계좌에서 빠져나가는 신용카드 대금이나 똑같은 돈이다.재테크 방법으로 많이 거론되는 ‘통장 나누기’는 심리적 계좌를 역이용한 것이다. 투자 통장, 소비 통장, 비상금 통장 등으로 분리한 뒤 소비 통장의 잔액 범위에서만 돈을 쓰고, 투자 통장과 비상금 통장에 있는 돈은 건드리지 않는다면, 소비를 억제하고 자산을 늘리는 데 도움이 된다.

유승호 기자 usho@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

[문제1] 아랫글과 가장 관련이 깊은 행동경제학의 용어는?A 건설회사는 미분양 아파트를 해소하기 위해 2년 전세 후 구매 선택 제도를 도입했다. 소비자들이 2년 동안 전세로 살아보고 이후 구매 여부를 결정하도록 한 것이다. 이는 자신의 소유물에는 객관적인 가치 이상을 부여하는 심리를 마케팅에 이용한 것이다.(1) 스놉 효과(2) 보유 효과(3) 닻내림 효과(4) 심리적 회계(5) 프레이밍 효과[해설] 노벨 경제학상을 수상한 리처드 세일러 미국 시카고대 교수는 사람들이 자신의 소유물을 과대평가하는 현상을 보유 효과(endowment effect)라 하였다. 사람들은 어떤 대상을 소유하거나 소유할 수 있다고 생각하는 순간 그 대상에 대한 애착이 생겨 객관적인 가치 이상을 부여하는 경향이 있다. 보유 효과는 물건에 대한 애착에서 비롯된 것은 아니며 자신의 소유물을 남에게 넘기는 것을 손실로 여기는 심리상태 때문에 발생한다고 본다. 정답 ②[문제2] 행동경제학과 관련한 <보기>의 설명 중 옳은 것을 모두 고르면?ㄱ. 인간은 합리적 존재라는 고전경제학과 달리 인간이 감정적으로 선택할 수도 있다고 본다.ㄴ. 실험 심리학의 발달과 관련이 깊으며, 심리학자이자 경제학자인 대니얼 카너먼은 행동경제학으로 노벨 경제학상을 받았다.ㄷ. 대표적 이론의 하나로 프레이밍 효과가 있는데, 이는 정보를 제시하는 틀에 따라 사람의 행동이나 선택이 달라질 수 있다는 것이다.(1) ㄱ(2) ㄴ(3) ㄱ, ㄴ(4) ㄱ, ㄷ(5) ㄱ, ㄴ, ㄷ[해설] 행동경제학은 인간의 실제 행동을 심리학, 사회학, 생리학적 관점에서 바라보고 그에 따른 결과를 규명하려는 경제학의 한 분야다. 행동경제학은 주류경제학의 합리적인 인간을 부정하는 데서 시작하지만, 그렇다고 인간을 비합리적 존재로 단정 짓는 것은 아니다. 다만, 온전히 합리적이라는 주장을 부정하고, 이를 증명하려는 것이 행동경제학의 입장이다. 경제주체들이 제한적으로 합리적이며 때론 감정적으로 선택하는 경향이 있다고 주장한다. 대니얼 카너먼을 비롯한 여러 행동경제학자가 노벨 경제학상을 받았다. 프레이밍 효과는 질문이나 문제 제시 방법(틀)에 따라 사람들의 선택이나 판단이 달라지는 현상을 말하는 것으로 특정 사안을 어떤 시각으로 바라보느냐에 따라 해석이 달라진다는 이론이다. 정답 ⑤[문제3] 리처드 세일러와 캐스 선스타인이 함께 쓴 책의 제목에서 사용된 이 용어는 직역하면 ‘팔꿈치로 살짝 옆구리 찌르기’라는 뜻이다. 이 용어는 무엇인가?(1) 티핑(2) 넛지(3) 매칭(4) 덤핑(5) 그릿[해설] 넛지(nudge)는 원래 ‘팔꿈치로 슬쩍 찌르다’ ‘주의를 환기하다’라는 뜻으로 미국 시카고대의 행동경제학자 리처드 세일러와 법률가 캐스 선스타인이 공저한 <넛지(Nudge)>란 책을 통해 널리 알려졌다. 책에서 ‘타인의 선택을 유도하는 부드러운 개입’이란 의미로 이 단어를 사용했다. 정답 ②

-

2

삼성전자가 반도체사업을 담당하는 DS(디바이스솔루션)부문 임직원에게 ‘기본급의 50%’ 수준 성과급을 지급한다. 상반기와 비교하면 절반 수준이다. 경기침체 여파로 하반기 실적이 급감하면서 사업 목표를 달성하지 못한 영향으로 분석된다.삼성전자는 21일 올 하반기 성과급인 ‘목표달성장려금(TAI)’ 지급률을 임직원에게 통보했다. 삼성은 상반기와 하반기 두 차례 회사와 사업부 실적에 따라 월 기본급의 최대 100%를 TAI로 지급한다.삼성전자는 실적 등을 감안해 사업 부문과 사업부에 각각 A~D등급을 매기고 있다. A등급은 50%, B등급 25%, C등급 12.5%, D등급은 0%다. TAI 지급 비율은 사업 부문과 사업부의 등급 비율을 합산해 결정한다. 예컨대 사업 부문이 A등급, 소속 사업부가 B등급이라면 50%에 25%를 더한 75%를 TAI로 받을 수 있다.올 하반기 DS부문의 메모리·시스템LSI·파운드리사업부의 TAI는 ‘월 기본급의 50%’로 결정됐다. DX(디바이스경험)부문에서 스마트폰을 담당하는 MX(모바일경험)사업부와 TV 사업을 맡고 있는 영상디스플레이(VD)사업부도 50%를 받는다. 이들 사업부는 올 상반기엔 기본급의 100%를 성과급으로 받았다.네트워크사업부에는 가장 높은 75%, 생활가전사업부에는 가장 낮은 수준인 37.5%의 지급률이 통보됐다. 네트워크사업부와 생활가전사업부의 상반기 TAI 지급률은 각각 100%, 62.5%였다. TAI 지급률 하락은 세계적인 경기침체 여파로 TV와 스마트폰, 반도체 등의 수요가 위축되며 실적이 악화했기 때문으로 풀이된다. 삼성전자 내부에선 TAI에 이어 내년 초 지급하는 초과이익성과급(OPI)도 크게 줄어들 것이란 얘기가 나온다. OPI는 1년에 한 번 연봉의 최대 50%까지 받을 수 있는 삼성전자의 대표적인 성과급이다.정지은 기자 jeong@hankyung.com

-

3

삼성전자가 반도체사업을 담당하는 DS(디바이스솔루션)부문 임직원에게 ‘기본급의 50%’ 수준 성과급을 지급한다. 상반기와 비교하면 절반 수준이다. 경기침체 여파로 하반기 실적이 급감하면서 사업 목표를 달성하지 못한 영향으로 분석된다.삼성전자는 21일 올 하반기 성과급인 ‘목표달성장려금(TAI)’ 지급률을 임직원에게 통보했다. 삼성은 상반기와 하반기 두 차례 회사와 사업부 실적에 따라 월 기본급의 최대 100%를 TAI로 지급한다.삼성전자는 실적 등을 감안해 사업 부문과 사업부에 각각 A~D등급을 매기고 있다. A등급은 50%, B등급 25%, C등급 12.5%, D등급은 0%다. TAI 지급 비율은 사업 부문과 사업부의 등급 비율을 합산해 결정한다. 예컨대 사업 부문이 A등급, 소속 사업부가 B등급이라면 50%에 25%를 더한 75%를 TAI로 받을 수 있다.올 하반기 DS부문의 메모리·시스템LSI·파운드리사업부의 TAI는 ‘월 기본급의 50%’로 결정됐다. DX(디바이스경험)부문에서 스마트폰을 담당하는 MX(모바일경험)사업부와 TV 사업을 맡고 있는 영상디스플레이(VD)사업부도 50%를 받는다. 이들 사업부는 올 상반기엔 기본급의 100%를 성과급으로 받았다.네트워크사업부에는 가장 높은 75%, 생활가전사업부에는 가장 낮은 수준인 37.5%의 지급률이 통보됐다. 네트워크사업부와 생활가전사업부의 상반기 TAI 지급률은 각각 100%, 62.5%였다. TAI 지급률 하락은 세계적인 경기침체 여파로 TV와 스마트폰, 반도체 등의 수요가 위축되며 실적이 악화했기 때문으로 풀이된다. 삼성전자 내부에선 TAI에 이어 내년 초 지급하는 초과이익성과급(OPI)도 크게 줄어들 것이란 얘기가 나온다. OPI는 1년에 한 번 연봉의 최대 50%까지 받을 수 있는 삼성전자의 대표적인 성과급이다.정지은 기자 jeong@hankyung.com

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![[포토] 고영훈·김환기 스타작가 출동…판교 현대백화점 '아트 쇼케이스'展](https://timg.hankyung.com/t/560x0/photo/202405/AA.36851120.3.jpg)