“마크로젠, 3분기 실적 부진할 것…목표가↓”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대신증권 분석

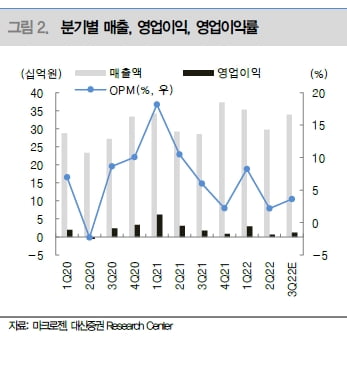

3분기 매출 및 영업이익은 기존 추정치 대비 4.6%와 33%가 감소한 339억원과 12억원으로 예상했다. 전년 동기 대비 매출으 19% 늘고, 영업이익은 28.5% 줄 것으로 봤다.

한송협 연구원은 ”신정부 출범 이후 연구용역 예산 집행이 늦어지고, 유전체 분석 연구비 투자가 줄어든 점이 매출 추정치의 감소 요인“이라고 말했다.

해외 매출은 일본(엔화) 및 유럽(유로화) 비중이 높아 달러화 강세로 인한 환율 효과는 제한적일 것으로 봤다.

녹록치 않은 영업 환경 속에서도 미래를 위한 투자는 지속 중이라고 했다. 꾸준히 전장유전체 분석 역량(캐파)을 늘리고 있는 만큼 향후 수요가 발생했을 때 수혜를 받을 것이란 관측이다.

마크로젠은 일루미나의 신제품 ‘NovaSeq X’ 5대를 도입할 예정이다. 기존 장비 대비 2.5배의 처리량을 확보하며 연 2만명의 전장유전체를 분석할 수 있게 된다. 이를 통해 현재 400달러 수준인 전장유전체 분석 원가를 200달러 수준까지 낮출 수 있을 것으로 전망했다.

한 연구원은 ”새로운 장비 도입으로 글로벌 유전체 분석 수요 증가에 대응하는 방향성은 지속되고 있다“며 ”향후 2~3년 이내 국가 단위의 유전체 분석 프로젝트가 다발적으로 나올 것“이라고 예상했다.

박인혁 기자 hyuk@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

현대차증권은 12일 엘앤씨바이오에 대해 내년 큰 폭의 실적개선이 기대된다고 분석했다. 투자의견 및 목표주가는 제시하지 않았다.올 3분기에 전년 동기 대비 21.5% 증가한 145억원의 매출과 11.3% 늘어난 36억...

-

2

한국투자증권은 12일 SK바이오사이언스에 대해 올 3분기 시장 예상치(컨센서스)를 밑도는 실적을 낼 것으로 전망했다. 코로나19 백신 매출 추정치 하향에 따라 투자의견을 ‘중립’으로 낮췄다.&n...

-

3

국내 바이오 및 의료기기 기업들이 유럽에서 호평받고 있다. 유럽종양학회(ESMO)에 이어 유럽소화기내과학회에서도 한국 기업의 혁신성이 조명받았다.11일 폐막한 ‘유럽 소화기내과학회(UEG Week 2022...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)