"엘앤씨바이오, 내년 큰 폭의 실적개선 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대차증권 분석

현대차증권은 12일 엘앤씨바이오에 대해 내년 큰 폭의 실적개선이 기대된다고 분석했다. 투자의견 및 목표주가는 제시하지 않았다.

올 3분기에 전년 동기 대비 21.5% 증가한 145억원의 매출과 11.3% 늘어난 36억원의 영업이익을 기록할 것으로 봤다. 주력 제품인 인체조직이식재 메가덤의 판매가 증가할 것이란 판단이다.

2022년 매출과 영업이익 각각 580억원과 130억원을 예상했다. 매출은 전년 대비 27.0% 증가하고, 영업이익은 1.0% 감소할 것이란 추산이다. 영업이익의 전년 대비 감소는 선제적 투자와 마케팅 비용 지출, 자회사인 GMRC의 실적 부진 때문이라고 판단했다.

내년 매출은 올해보다 88.7% 증가한 1095억원, 영업이익률은 28.4%를 기록할 것으로 추정했다. 곽민정 연구원은 "중국 내 선제적 투자가 완료되고, 미국 합작사 진출, 메가카티의 국내 상용화와 중국 합작사에서 초기 매출이 일어날 것으로 기대되기 때문"이라고 말했다.

엘앤씨바이오는 이달 3개의 주요 학회를 통해 메가카티의 임상 결과를 발표했다. 효과와 안정성을 확보했다는 판단이다. 메가카티의 국내 허가는 연내 나올 것이며, 내년 상반기 상용화 절차에 들어갈 것이란 예상이다. 중국 합작공장은 이달 말부터 가동 예정이라고 했다. 본격적인 매출은 2024년부터로 전망했다.

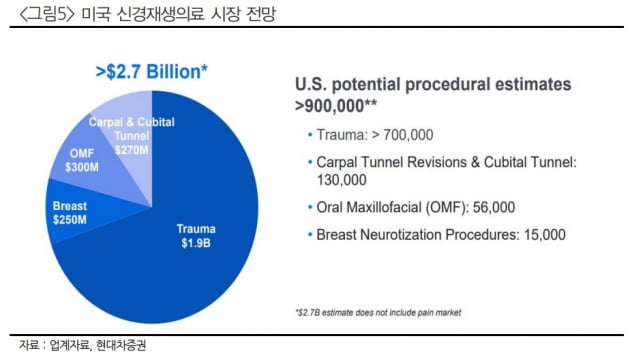

미국 합작사는 메가너브와 메가카티를 우선적으로 판매할 것으로 봤다. 메가너브는 무세포신경이식재로 손상된 말초신경 재생 및 운동성을 향상해준다. 세계 최초의 실온보관용 동결건조 및 수화형 제품이란 설명이다. 유일한 글로벌 경쟁사인 미국 A사의 신경재생의료 매출은 연간 약 1300억원이다. 미국 시장의 잠재적 가치는 3조1000억원에 달해, 시장 진입 시 매출의 다각화가 가능할 것으로 예상했다.

곽 연구원은 "국내는 미국 A사 제품이 유일하지만, 냉동제품이라 엘앤씨바이오 제품에 대한 수요가 있다"며 "수가 역시 A사 대비 58% 저렴해 사용 편의성과 가격 합리성을 동시에 충족할 수 있다"고 했다.

이어 "최근 기대감 약화와 중국 사업에 대한 우려 등으로 주가는 지속적으로 하락하고 있다"며 "2022년 말 메가카티에 대한 국내 승인이 나오면 기대감이 현실화될 것"이라고 예상했다.

한민수 기자 hms@hankyung.com

올 3분기에 전년 동기 대비 21.5% 증가한 145억원의 매출과 11.3% 늘어난 36억원의 영업이익을 기록할 것으로 봤다. 주력 제품인 인체조직이식재 메가덤의 판매가 증가할 것이란 판단이다.

2022년 매출과 영업이익 각각 580억원과 130억원을 예상했다. 매출은 전년 대비 27.0% 증가하고, 영업이익은 1.0% 감소할 것이란 추산이다. 영업이익의 전년 대비 감소는 선제적 투자와 마케팅 비용 지출, 자회사인 GMRC의 실적 부진 때문이라고 판단했다.

내년 매출은 올해보다 88.7% 증가한 1095억원, 영업이익률은 28.4%를 기록할 것으로 추정했다. 곽민정 연구원은 "중국 내 선제적 투자가 완료되고, 미국 합작사 진출, 메가카티의 국내 상용화와 중국 합작사에서 초기 매출이 일어날 것으로 기대되기 때문"이라고 말했다.

엘앤씨바이오는 이달 3개의 주요 학회를 통해 메가카티의 임상 결과를 발표했다. 효과와 안정성을 확보했다는 판단이다. 메가카티의 국내 허가는 연내 나올 것이며, 내년 상반기 상용화 절차에 들어갈 것이란 예상이다. 중국 합작공장은 이달 말부터 가동 예정이라고 했다. 본격적인 매출은 2024년부터로 전망했다.

미국 합작사는 메가너브와 메가카티를 우선적으로 판매할 것으로 봤다. 메가너브는 무세포신경이식재로 손상된 말초신경 재생 및 운동성을 향상해준다. 세계 최초의 실온보관용 동결건조 및 수화형 제품이란 설명이다. 유일한 글로벌 경쟁사인 미국 A사의 신경재생의료 매출은 연간 약 1300억원이다. 미국 시장의 잠재적 가치는 3조1000억원에 달해, 시장 진입 시 매출의 다각화가 가능할 것으로 예상했다.

이어 "최근 기대감 약화와 중국 사업에 대한 우려 등으로 주가는 지속적으로 하락하고 있다"며 "2022년 말 메가카티에 대한 국내 승인이 나오면 기대감이 현실화될 것"이라고 예상했다.

한민수 기자 hms@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

대신증권은 12일 마크로젠에 대해 기존 추정치 대비 부진한 3분기 실적을 기록할 것이라며 목표주가를 3만원으로 낮췄다. 투자의견은 ‘매수’를 유지했다. 3분기 매출 및 영업이익은 기존 ...

-

2

한국투자증권은 12일 SK바이오사이언스에 대해 올 3분기 시장 예상치(컨센서스)를 밑도는 실적을 낼 것으로 전망했다. 코로나19 백신 매출 추정치 하향에 따라 투자의견을 ‘중립’으로 낮췄다.&n...

-

3

국내 바이오 및 의료기기 기업들이 유럽에서 호평받고 있다. 유럽종양학회(ESMO)에 이어 유럽소화기내과학회에서도 한국 기업의 혁신성이 조명받았다.11일 폐막한 ‘유럽 소화기내과학회(UEG Week 2022...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)