"동아에스티, 성장호르몬제 고성장 지속"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

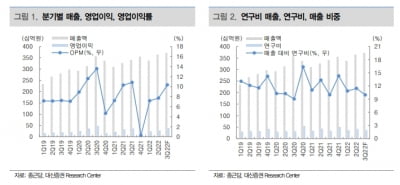

이나경 연구원은 "동아에스티의 별도 재무제표 기준 3분기 매출은 전년 동기 대비 6.4% 증가한 1615억원, 영업이익은 16.7% 감소한 97억원으로 전망한다"며 "그로트로핀은 두자릿수 성장세를 이어가는 가운데, 슈가논 가스터 등 주요 전문의약품의 매출 감소가 있을 것"이라고 예상했다.

공동판매 계약을 맺은 제약사와의 계약종료나 재고부담 등의 이슈로 매출이 감소한 것으로 파악했다. 해외 부문은 일상 회복으로 박카스 매출이 선방하고 있다고 했다.

그로트로핀의 성장은 성장호르몬제의 실손보험 청구가 가능해짐에 따라 시장이 커지고 있기 때문이란 설명이다. 성장호르몬제 시장 1위 제품은 LG화학의 유트로핀이며, 그로트로핀은 2위로 파악했다. 저출산 심화로 성장호르몬제의 수요는 추세적으로 증가할 것으로 봤다. 그로트로핀은 향후에도 동아에스티의 현금창출원(캐시카우) 역할을 할 것이란 예상이다.

연구개발(R&D) 측면에서는 내년 비알코올성 지방간염(NASH) 후보물질의 임상 진입이 예정돼 있다고 했다.

이 연구원은 "동아에스티는 작년부터 올 2분기까지 주요 컨설팅사로부터 경영 효율화 및 R&D 컨설팅을 받아왔다"며 "이에 물류비와 영업비용 등을 효율화하고 산재돼있던 전임상 후보물질을 정리하는 등 사업부문의 전반적인 구조조정이 있었다"고 전했다.

신규 제품이나 후보물질 도입, 인수합병(M&A) 등 성장을 위한 신규 사업을 다각도로 검토하고 있다고 했다. 'DA-1241'과 'DA-1726'은 미국 관계사 뉴로보로 기술이정했다. 2023년 각각 미국 임상 2상과 1상 진입 예정이다.

한민수 기자 hms@hankyung.com

ADVERTISEMENT

-

1

대신증권은 7일 종근당에 대해 올 3분기 시장 예상치(컨센서스)를 웃도는 영업이익을 냈을 것으로 추정했다. 투자의견 ‘매수’와 목표주가 11만원을 유지했다. 종근당의 2022년 3분기 ...

-

2

피터 강 하버드대 교수 "한국 바이오허브 가능성 충분, 맞춤형 전략 필요"

"대학은 논문을 출판하고 그랜트(보조금)을 받는 데에 집중하는 기관입니다. 기업은 상품 개발과 펀딩이 중요한 곳이죠. 학계와 산업계의 협력을 위해선 이 둘의 목표가 다르다는 것을 이해해야 합니다."피터 강 하버드 의...

-

3

동아에스티는 국가임상시험지원재단과 글로벌 미도입 의약품의 국내 도입을 위한 업무 협약을 체결했다고 6일 밝혔다.이번 협약은 국내 미충족 의료 수요를 해소하고, 희귀·난치성 질환 환자들의 치료 기회를 확대...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)