“종근당, 3분기 시장 예상치 웃도는 영업이익 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

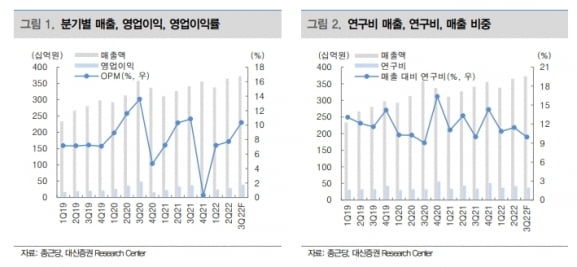

종근당의 2022년 3분기 별도 재무제표 기준 매출은 3718억원, 영업이익은 384억원으로 추정했다. 매출은 전년 동기 대비 9.0%, 영업이익은 3.8% 증가한 수치다. 컨센서스 매출 3730억원에 부합하고, 영업이익 344억원을 12% 웃돌 것이란 예상이다.

공동판매 품목인 ‘케이캡’ 매출은 작년 3분기보다 13.7% 증가한 316억원, 골다공증 치료제 ‘프롤리아’ 매출은 35.1% 늘어난 266억원으로 예상했다.

임윤진 연구원은 “지난해 판매 중지 조치를 받았던 ‘리피로우’ 68억원, ‘프리그렐’ 33억원 등의 매출도 회복될 것”이라며 “3분기엔 국내 코로나19 확진자 증가 영향으로 감기약 ‘모드콜’ 시리즈의 판매 확대도 예상한다”고 말했다.

영업이익률은 지난 2분기 7.7%보다 2.6%포인트 개선된 10.3%로 예상했다. 해외 임상 연구가 확대 중인 가운데, 효율적인 비용 집행을 통해 전분기 대비 영업이익률이 개선될 것이란 판단이다.

내년엔 연구개발(R&D) 성과가 중요하다고 했다. 종근당은 지난달 유럽종양학회(ESMO)에서 ‘EGFR’ 및 ‘cMET’ 이중항체 ‘CKD-702’의 임상 1a상 결과를 공개했다. 모든 투여군에서 용량제한독성이 관찰되지 않았고 적정용량(체중 1kg당 20mg)을 확인했다는 설명이다. 일부 항암효능 분석 결과, 6명의 MET 엑손14 결손 환자 중 3명에서 부분관해(PR)를 확인했다. 내년 하반기 MET변형 비소세포폐암(NSCLC) 환자를 대상으로 하는 1b상의 효능 결과발표에 주목할 필요가 있다고 했다.

내년엔 천연물신약 위염 치료제 ‘지텍’, 루센티스 바이오시밀러(바이오의약품 복제약) 등 다수의 신제품을 출시할 예정이다. 샤르코마리투스병 치료제 ‘CKD-510’는 지난 8월 유럽심장학회에서 심방세동 치료 효능을 확인한 전임상 결과를 발표해, 향후 적응증이 확대될 것으로 기대했다. 올 4분기에 미국 2상을 신청할 예정이다.

임 연구원은 “회사의 탄탄한 실적에 내년 긍정적인 R&D 성과가 더해진다면 주가 상승동력(모멘텀)이 개선될 것”이라고 판단했다.

-

1

흥국증권은 7일 동아에스티에 대해 주요 전문의약품의 공동판매 계약 종료 등이 올 3분기 매출에 부정적 영향을 미쳤을 것으로 예상했다. 성장호르몬제 그로트로핀의 성장세는 지속되고 있다고 했다. 투자의견 '매수&...

-

2

피터 강 하버드대 교수 "한국 바이오허브 가능성 충분, 맞춤형 전략 필요"

"대학은 논문을 출판하고 그랜트(보조금)을 받는 데에 집중하는 기관입니다. 기업은 상품 개발과 펀딩이 중요한 곳이죠. 학계와 산업계의 협력을 위해선 이 둘의 목표가 다르다는 것을 이해해야 합니다."피터 강 하버드 의...

-

3

동아에스티는 국가임상시험지원재단과 글로벌 미도입 의약품의 국내 도입을 위한 업무 협약을 체결했다고 6일 밝혔다.이번 협약은 국내 미충족 의료 수요를 해소하고, 희귀·난치성 질환 환자들의 치료 기회를 확대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)