에볼루스, 2분기 실적발표 후 18% 급락…대웅제약 영향은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

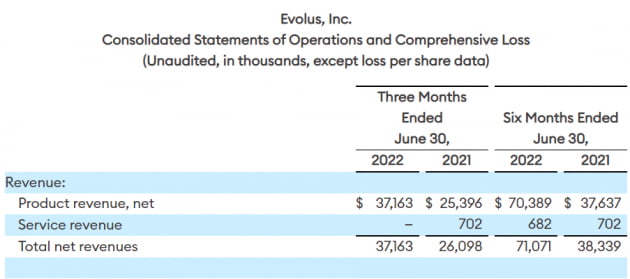

에볼루스의 2분기 매출은 전년 동기 대비 42% 증가해 시장 예상치(컨센서스)에 부합했다. 회사가 제시한 목표치(가이던스) 범위의 상단에 가까웠다. 순손실은 전년 동기 대비 50.4% 확대되며 컨센서스에 못 미쳤다.

2분기 매출은 3720만달러(약 488억원)을 기록했다. 대웅제약으로부터 도입해 미국에서 판매하는 보툴리눔 톡신 제제 ‘주보’ 매출이 증가했다.

에볼루스는 2분기에 주보에 대한 590개의 신규 고객 계정을 추가했다. 재주문 비율은 70% 이상을 기록했다. 충성 고객을 위한 ‘에볼루스 리워드’ 프로그램은 올해 상반기에 18만건이 사용됐다.

2분기 순손실은 2347만달러(약 308억원)를 기록하며 적자가 지속됐다. 전년 동기 1560만달러에 비해 50.4% 확대됐다. 미국금융정보업체 팩트셋에서 집계한 컨센서스보다 17.4% 많은 수치다.

2분기 매출총이익률(GPM)은 55.4%를 기록했다. 매출 총이익률은 매출에서 제품 원가를 제한 수치의 비율이다. 영업비용을 고려하지 않고 매출 대비 얼마나 많은 수익을 얻는지를 나타내는 지표다. 연초 에볼루스는 올해 매출총이익률이 58%에서 61% 사이를 기록할 것으로 예상했다.

에볼루스는 3분기부터 경상기술사용료(로열티) 지급이 줄어들며 매출총이익률이 개선될 것으로 기대했다. 내달 중순 애브비에 대한 로열티 의무는 종료된다. 메디톡스에 대한 로열티는 글로벌 순판매 대비 한 자릿수 중반으로 줄어든다.

에볼루스는 3분기에는 유럽에서 ‘누시바’라는 이름으로 대웅제약의 보툴리눔 톡신 제품을 출시할 계획이다.

박병국 NH투자증권 연구원은 “에볼루스의 주가 급락은 컨센서스를 밑도는 이익과 현금 감소 때문으로 보이지만 대웅제약 입장에서는 협력사의 매출 경향이 중요하다”며 “2분기 에볼루스 매출은 컨센서스를 소폭 웃돌며 성장에 대한 우려를 불식했다”고 말했다.

한편, 이날 미국 법무법인 카스켈라는 에볼루스의 장기 투자자를 대리해 에볼루스를 조사하고 있다고 밝혔다. 2019년 2월 1일부터 2020년 7월 6일 사이 에볼루스가 주보에 대한 허위 및 오해의 소지가 있는 진술을 했다는 주장이다. 그 결과 2020년 7월 6일 국제무역위원회의 판결 이후 주가 하락으로 투자자에게 손실을 입혔다고 했다. 카스켈라는 당시 에볼루스 주식을 매수한 또다른 투자자들을 모집하고 있다.

박인혁 기자 hyuk@hankyung.com

-

1

노바백스, 2분기 실적발표 후 주가 급락…연 매출목표 50%↓

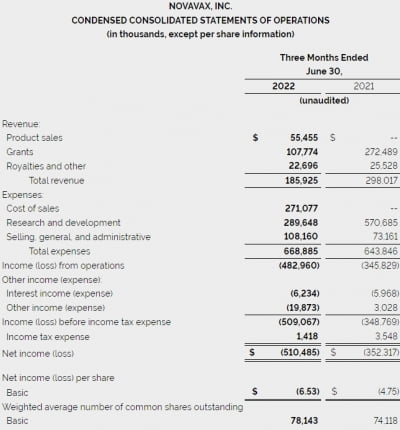

노바백스는 지난 8일(현지시간) 저조한 2분기 실적을 발표했다. 이 소식에 노바백스 주가는 장 마감 후 거래(애프터마켓)에서 32.4% 하락했다. 회사는 올해 매출 목표(가이던스)를 절반으로 낮췄다.노바백스...

-

2

에비디티, 근긴장성 이영양증藥 1·2상 환자 등록 시작

에스티팜이 투자한 에비디티 바이오사이언스가 ‘AOC1001’의 1·2상 환자 등록을 시작했다고 지난 2일(현지시간) 밝혔다. 에비디티는 AOC1001을 성인 제1형 근긴장성 이영양증...

-

3

美 안허트 폐암약, FDA 혁신치료제 지정…뉴지랩 국내 2상 중

미국 안허트 테라퓨틱스는 비소세포폐암치료제 후보물질 ‘탈레트렉티닙’이 미국 식품의약국(FDA)으로부터 혁신치료제 지정(BTD)을 승인받았다고 3일(현지시간) 밝혔다.탈레트렉티닙은 ‘R...