늘어나는 해외여행 수요…"비자·마스터카드 담을 때"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해외 결제액·수수료 모두 늘어

마스터카드 실적, 시장 추정 상회

업계 "비자 주가 상승여력 크다"

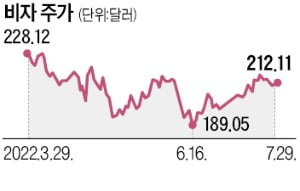

글로벌 결제 시장에서 가장 큰 비중을 차지하고 있는 비자도 지난 27일 컨센서스를 웃도는 2분기 실적을 발표했다. 비일반회계기준(non-GAAP) 주당 순이익(EPS)은 1.98달러(약 2577원)로 컨센서스를 13% 상회했다. 비일반회계기준은 실적과 큰 상관이 없는 소송, 세금 등 일회성 비용을 빼고 계산하는 것을 말한다.

글로벌 카드사들이 호실적을 낸 배경으로 해외여행 증가가 꼽힌다. 비자에 따르면 유럽 내 거래를 제외한 국제여행 결제금액은 전년 대비 129% 늘었다. 2019년과 비교해도 4% 증가해 코로나19 이전 수준을 넘어섰다. 전체 국제 결제금액은 전년 대비 48%, 2019년 대비 23% 늘었다.

증권가에선 이들 회사가 당분간 좋은 실적을 낼 것으로 보고 있다. 미국, 유럽에 이어 한국 등 아시아 국가들에서 해외여행 수요가 급증하고 있기 때문이다. 인천공항공사에 따르면 올 상반기 인천공항 이용 여행객 수는 하루평균 2만 명대를 회복했으며, 7월에는 코로나19 이후 최초로 5만 명(7월 1일) 및 6만 명(7월 17일)을 연달아 돌파했다.

주식의 밸류에이션(실적 대비 주가수준) 매력도 높다는 분석이다. 윤여훈 한국투자증권 연구원은 “작년 10월부터 올 9월까지 비자의 예상 주가수익비율(PER)은 29.3배로 2017~2019년 평균 PER인 34배보다 낮다”고 했다.

최세영 기자 seyeong2022@hankyung.com

ADVERTISEMENT

-

1

"美 증시 약세장 끝났다"...'돈나무' 캐시우드, 성장주 강세장 전망

'돈나무 언니'로 알려진 캐시 우드(Cathie Wood) 아크 인베스트먼트 최고경영자(CEO)가 성장주 강세장에 베팅하고 나섰다.29일(현지시간) CNBC에 따르면 캐시 우드는 "미국 증시 약세장이 끝나가고 있다"...

-

2

7월도 어느덧 끝이 나고 8월의 첫날, 마침 월요일입니다. 저희는 잠시 지난 금요일로 돌아가서 미증시는 어땠는지 개별특징주들 살펴보겠습니다. 금요일 장 실적을 발표한 기업들부터 확인해보겠습니다.(엑슨모빌) 대표적인 ...

![8월 1일 미증시 특징주 [글로벌 시황&이슈]](https://img.hankyung.com/photo/202208/AC.30798947.3.png)

-

3

7월 14일 ETF 시황...JJN·IEZ 강세 [글로벌 시황&이슈]

금요일 장 상승, 하락한 펀드들 살펴봅니다. 이날은 원자재 가운에에서는 니켈과 구리 관련 펀드가 상승했습니다. 또한 에너지 기업에 투자하는 ETF들이 웃었습니다. 반면 중국 관련 펀드는 헬스케어부터 부동산, 그리고 ...

![7월 14일 ETF 시황...JJN·IEZ 강세 [글로벌 시황&이슈]](https://img.hankyung.com/photo/202208/AC.30798929.3.png)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)