"HMM, 2분기 실적이 정점…투자의견·목표가↓"-대신

양지환 대신증권 연구원은 “글로벌 경기 둔화 및 하강 압력으로 올해 하반기 컨테이너 운송 수요 전망이 불확실하다”며 “스팟 운임 하락세가 지속될 가능성이 높아 2분기 실적을 정점으로 이익 감소 구간에 진입할 것”이라고 예상했다. 이어 “3분기 성수기 진입에도 불구하고 운임 반등이 쉽지 않을 것”이라고 덧붙였다.

HMM은 2분기 매출 5조3955억원, 영업이익 3조4656억원의 실적을 기록할 것이라고 대신증권은 전망했다. 전년 동기 대비 매출과 영업이익이 85.6%와 149.5% 증가한다는 추정치다.

양지환 대신증권 연구원은 “HMM의 2분기 실적은 컨센서스(증권가 전망치 평균)를 크게 상회했을 전망”이라며 “컨테이너 수송량은 94만1800TEU(길이 6m짜리 컨테이너)로 1년 전보다 5% 줄지만, 같은 기간 평균 운임이 TEU당 4336달러로 77.9% 올랐을 것”이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

최근 글로벌 경기 둔화 우려에 약세를 보이던 해운주가 반등 조짐을 보이고 있다. 해운주 주가와 동행하는 해상운임지수가 하락세를 멈추고 상승 전환한 영향이다. 증권가에서는 벌크선(유연탄 철광석 등을 나르는 선박)을 운영하는 팬오션을 눈여겨볼 만하다는 조언이 나온다.팬오션은 지난 15일부터 22일까지 1주일간 2% 상승했다. 이 기간 코스피지수는 4% 넘게 하락했다.해운주 주가는 해상운임지수와 밀접하게 연관돼 움직인다. 팬오션 주가는 벌크선 시황을 보여주는 발틱운임지수(BDI)와 동행한다. 또 다른 해운주인 HMM 주가는 상하이컨테이너운임지수(SCFI)와 상관성이 높다.이달 중순 해운지수가 일제히 반등한 것이 해운주 주가 상승으로 이어졌다는 분석이 나온다. BDI는 13일 2260에서 20일 2596까지 상승했다. 작년 10월 5650으로 13년 만에 최고치를 찍었던 것과 비교하면 낮은 수준이지만, 지난해와 올초를 제외하면 2010년 이후 최고 수준이다.박성봉 하나금융투자 연구원은 “중국의 상하이 등 주요 도시 봉쇄로 철광석과 석탄 수입이 급감하면서 이달 중순까지 BDI가 하락세를 보였다”며 “유럽이 러시아산 석탄 수입을 금지하면서 석탄 비축 확보 움직임이 가속화됐고 최근에는 북유럽 주요 항만에 석탄 하역을 위한 정체가 발생하며 운임이 상승 전환했다”고 말했다.증권가에서는 3분기에 BDI가 추가 상승할 것으로 내다보고 있다. 박 연구원은 “중국 남부 지역 폭우로 일부 지역의 건설 작업이 중단되면서 철강 수요가 부진한 상황이지만 가을에 가까워질수록 부양책 시행에 따른 수요 증가가 기대된다”고 설명했다.한국투자증권과 하나금융투자 등은 팬오션을 최선호주로 꼽았다. 박 연구원은 “전체 벌크선 운항 선박 대비 발주 잔량은 6.9%에 불과하다”며 “벌크선 선복량(적재량) 증가율이 지난해 3.6%에서 올해 2.2%, 내년에는 0.5%로 점차 줄어들며 공급 부족이 이어질 것”이라고 했다.서형교 기자 seogyo@hankyung.com

-

2

해상운임 반등에 '뱃고동'…"해운주, 3분기에 성수기 온다"

최근 글로벌 경기 둔화 우려에 약세를 보이던 해운주가 반등 조짐을 보이고 있다. 해운주 주가와 동행하는 해상운임 지수가 하락세를 멈추고 상승 전환한 영향이다. 증권가에서는 벌크선(유연탄·철광석 등을 나르는 선박)을 운영하는 팬오션을 눈여겨볼 만하다는 조언이 나온다. 3분기 중국 인프라 투자 확대에 힘입어 실적이 크게 개선될 것이라는 분석이다.팬오션은 22일 오후 1시 35분 현재 0.44% 오른 6810원에 거래중이다. 이달 들어 지난 15일까지 14.34% 하락했지만 이후 반등에 성공했다. 컨테이너선사인 HMM도 이달 들어 지난 20일까지 22.19% 급락했지만 전날 3% 넘게 반등했다.해운주 주가는 해상운임 지수와 밀접하게 움직인다. HMM 주가는 상하이컨테이너운임지수(SCFI)와 상관성이 높고 팬오션 주가는 벌크선 시황을 보여주는 발틱운임지수(BDI)와 동행한다. HMM은 주로 완제품을 실어나르는 컨테이너선을 운영하고 팬오션은 원자재를 옮기는 벌크선을 운영한다.이달 중순 해운지수가 일제히 반등한 것이 해운주 주가 상승으로 이어졌다는 분석이 나온다. BDI는 지난 13일 2260에서 20일 2596까지 상승했다. 작년 10월 5650으로 13년 만에 최고치를 찍었던 것과 비교하면 낮은 수준이지만, 지난해와 올 초를 제외하면 2010년 이후 최고 수준이다.박성봉 하나금융투자 연구원은 “중국의 상하이 등 주요 도시 봉쇄로 철광석과 석탄 수입이 급감하면서 이달 중순까지 BDI가 하락세를 보였다”면서도 “유럽이 러시아산 석탄 수입을 금지하면서 석탄 비축 확보 움직임이 가속화됐고 최근에는 북유럽 주요 항만에 석탄 하역을 위한 정체가 발생하며 운임이 상승 전환했다”고 말했다.증권가에서는 3분기 BDI 추가 상승을 내다보고 있다. 중국의 인프라 투자가 본격화하면서 철광석 수입이 급증할 것이라는 전망이다. 박 연구원은 “현재 중국 남부 지역의 폭우로 일부 지역의 건설 작업이 중단되면서 철강 수요가 부진한 상황이지만 가을에 가까워질수록 부양책 시행에 따른 수요 증가가 기대된다”며 “올 상반기 중국 항만의 철광석 재고가 크게 감소했다는 점을 감안하면 철광석 수입이 확대될 것으로 예상한다”고 설명했다.글로벌 경기 둔화가 해운주 실적에 미치는 영향도 크지 않을 것이라는 전망이다. 선박 신규 투자가 저조해 공급 부족 현상이 장기화하며 운임 하방을 지지할 것이라는 분석이다. 최고운 한국투자증권 연구원은 “해운은 수요보다 공급 요인에 더 큰 영향을 받는 시장”이라며 “물류 병목이 심화하고 있어 해운은 다른 경기민감주와 차별화된 이익 성장을 이어갈 것”이라고 말했다.한국투자증권과 하나금융투자 등은 팬오션을 최선호주로 꼽았다. 박 연구원은 “전체 벌크선 운항선박 대비 발주잔량은 6.9%에 불과하다”며 “벌크선 선복량(적재량) 증가율이 지난해 3.6%에서 올해 2.2%, 내년에는 0.5%로 점차 줄어들며 공급 부족이 이어질 것”이라고 했다.서형교 기자 seogyo@hankyung.com

-

3

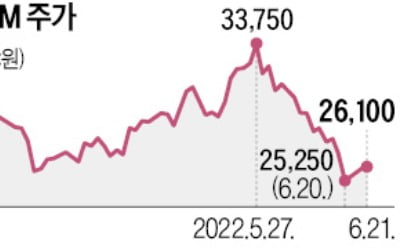

‘인수합병(M&A)의 귀재’로 통하는 우오현 SM그룹 회장과 그룹 계열사들이 8350억원을 들여 HMM 지분 5.52%를 확보했다. SM그룹은 이번 매입으로 산업은행(지분 20.69%)과 한국해양진흥공사(19.96%)에 이어 HMM 3대 주주에 올랐다. 상당한 자금을 투입한 만큼 단순 투자를 넘어 HMM 인수를 위한 사전 정지작업 아니냐는 분석이 나온다.21일 금융감독원에 따르면 SM상선과 우 회장을 비롯한 SM그룹 특수관계인 18명은 HMM 지분 5.52%(2699만7916주)를 보유하고 있다고 지난 20일 공시했다. SM그룹의 HMM 주식 매입금액은 8350억원에 달한다. 주당 평균 매입가는 3만931원이다. 21일 종가(2만6100원)보다 18.5% 높은 가격이다.SM상선이 1647만7790주로 SM그룹 계열사 가운데 가장 많았다. 대한상선(235만5221주) SM하이플러스(203만8978주) 우방(109만2315주) STX건설(105만6000주) 등 주요 계열사 대부분이 HMM 주식 매입에 동원됐다. 우 회장도 381억원의 사재를 들여 HMM 주식 128만7300주를 사들였다. 우 회장의 장남인 우기원 우방 전무도 2억원을 투입해 5000주를 매입했다.SM그룹은 매입 배경에 대해 “단순 투자 목적”이라고 공시했다. 일각에서는 오너 일가는 물론 주력 계열사 상당수가 매입에 나선 만큼 인수를 배제하지 않았을 것이라는 관측도 나온다. 우 회장은 2005년 건전지 제조업체 벡셀을 시작으로 경남모직(2006년) 남선알미늄(2007년) 티케이케미칼(2008년) 등을 줄줄이 인수했다. 2013년에는 당시 업계 4위 대한해운을 인수하면서 해운업에 진출했고 2016년 벌크전용선사 삼선로직스(현 대한상선)를 사들였다. 같은 해 한진해운의 미주노선과 자산을 인수해 SM상선을 세웠다. 해운업으로 큰 수익을 올리고 있는 만큼 HMM 인수까지 노리는 것 아니냐는 시각이다.M&A업계에서는 “SM의 HMM 인수는 새우가 고래를 삼키는 것”이라며 그 가능성을 낮게 보고 있다. 이날 HMM 시가총액은 12조7639억원에 달했다. 급증한 실적만큼 몸값도 높아졌다. 산업은행과 해양진흥공사가 보유한 HMM 지분은 물론 영구채까지 상환하려면 10조원가량이 들어갈 전망이다.김익환 기자 lovepen@hankyung.com

![매파 연준 우려에 나스닥 2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240501062439197.jpg)