“보령, 도입 약품 등 주요 제품 고르게 성장할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

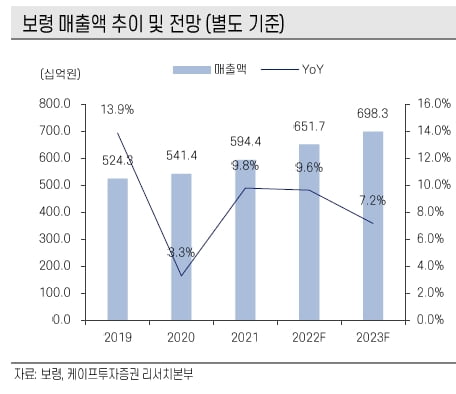

보령은 올 1분기에 별도 재무제표 기준 매출 1706억원과 영업이익 187억원을 기록했다. 각각 전년 동기 대비 25.6%와 35.8%가 늘었다.

카나브 제품군과 ‘트룰리시티’ 등 전문의약품(ETC) 매출은 지난해 1분기보다 27.5% 증가했다. 겔포스와 용각산 등 일반의약품(OTC) 주력 품목도 판매가 증가했다. 도입 품목인 호중구감소증 치료제 ‘뉴라스타’와 조현병치료제 ‘자이프렉사’ 등도 실적 성장에 기여했다.

오승택 연구원은 “코로나19 여파로 역성장해온 위탁생산(CMO) 부문도 오미크론 확산으로 인한 감기약 및 페니실린 수요에 의해 일부 회복했다”며 “리오프닝 기조에 따라 연중 회복세가 지속될 것”이라고 말했다.

2022년 매출과 영업이익은 각각 6520억원과 570억원으로 예상했다. 전년 대비 각각 7.2%와 8.9%가 늘어날 것이란 추정이다. 자이프렉사 뉴라스타 젬자 등 도입 품목을 포함한 주요 제품 매출이 고르게 성장할 것으로 봤다. 젬자는 하반기부터 자체 생산으로 전환하며 마진 개선 효과가 나타날 것으로 예상했다.

또 최근 바이오 분야 기업공개(IPO) 재개 움직임이 있어, 추후 백신 개발 기업인 보령바이오파마의 IPO가 부각될 것으로 기대했다.

박인혁 기자 hyuk@hankyung.com

-

1

“베트남 롱탄의 2공장을 대대적으로 증설 중입니다. 글로벌 거점 생산기지로 삼아 글로벌 건강기능식품 시장에서 위상을 높이겠습니다.”양주환 서흥 회장(사진)은 최근 장안동 서울사무소에서 한 인터뷰...

-

2

대웅제약, ‘이노베어 창업스쿨’ 공모서 4개 기업 선정

대웅제약은 ‘제1회 이노베어 창업스쿨’ 공모전을 통해 협력사 4곳을 선정했다고 30일 밝혔다. 이노베어 창업스쿨은 대웅제약의 사업 영역 및 관심 분야에 역량을 지닌 협력사를 발굴하기 위...

-

3

GC녹십자는 제이피바이오와 제제 기술 제휴를 위한 전략적 업무협약을 체결했다고 30일 밝혔다. 제이피바이오는 다수의 개량신약과 복제약(제네릭) 완제의약품 개발에 성공한 제제 개발사란 설명이다. 이번...