2차전지 양극재 생산업체인 엘앤에프와 셀 제조업체 LG에너지솔루션이 깜짝 실적(어닝서프라이즈)에 힘입어 강세를 보이고 있다. 주요 고객사인 테슬라의 전기차 생산량 증가로 두 업체의 실적 추정치도 가파르게 올라가고 있다. 밸류에이션(실적 대비 주가 수준) 부담은 크지만 이들 회사의 빠른 성장성과 차별화된 기술력에 주목해야 한다는 분석이 나온다.

17일 엘앤에프는 3.07% 오른 23만8400원에 거래를 마쳤다. 이 회사 주가는 지난 3월 15일 이후 이날까지 41.48% 뛰었다. 같은 기간 LG에너지솔루션도 13.63% 상승했다. 이 기간 코스피지수는 보합에 머물렀다.

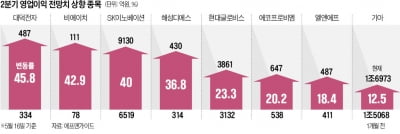

탄탄한 실적이 주가 상승을 뒷받침하고 있다. 엘앤에프는 지난 1분기 매출과 영업이익이 각각 5536억원, 530억원을 기록했다. 영업이익은 전년 동기 대비 흑자 전환했고 컨센서스(증권사 추정치 평균)를 23.5% 웃돌았다. LG에너지솔루션도 지난 1분기 영업이익이 컨센서스를 58.0% 웃돈 깜짝 실적을 냈다.

다른 2차전지 관련주와 비교해도 실적 개선세가 돋보인다는 평가가 나온다. 주요 2차전지 업체 가운데 1분기 어닝서프라이즈율이 20%를 넘은 곳은 LG에너지솔루션과 엘앤에프, SK이노베이션뿐이다. SK이노베이션이 배터리사업부문에서 2734억원의 영업손실을 냈다는 점을 감안하면 사실상 두 업체만 대형 어닝서프라이즈를 기록한 셈이다.

LG에너지솔루션과 엘앤에프가 깜짝 실적을 낸 배경에는 테슬라가 있다. 엘앤에프가 생산하는 2차전지 양극재는 LG에너지솔루션을 거쳐 테슬라에 공급된다. 테슬라의 올해 전기차 생산량은 전년 대비 61% 늘어난 150만 대로 예상된다.

2차전지 관련주 가운데서도 엘앤에프와 에코프로비엠의 밸류에이션은 높은 편이다. 엘앤에프와 LG에너지솔루션의 12개월 선행 주가수익비율(PER)은 각각 53.8배, 85.4배다. 다른 양극재업체인 에코프로비엠(46.4배)과 셀업체 삼성SDI(23.3배)보다 높다.

그럼에도 증권가에서는 테슬라 밸류체인에 속한 두 기업을 유망 종목으로 꼽는다. 강동진 현대차증권 연구원은 “그동안 2차전지 관련주가 모두 좋은 흐름을 보였다면 이제 고객사가 누구인가가 더 중요해질 것”이라며 “차별적 사업 구조와 높은 생산성을 갖춘 테슬라 밸류체인에 속한 셀·소재업체의 성장이 부각될 것”이라고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)