해성디에스·원익QnC…영업이익률 높은 종목 잡아라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

치솟는 원자재값 등

기업 이익 짓눌러

최근 3년 평균보다

2분기 이익률 더 높은

상장사들 관심 커져

DB손보·현대해상

금리인상 수혜 '톡톡'

파마리서치 등도 유망

감소하는 영업이익 추정치

24일 한국투자증권에 따르면 코스피200 기업의 올해 영업이익 추정치 합계는 이달 초 239조2000억원에서 이날 236조원으로 3조2000억원 감소했다. 한국전력, LG화학, 롯데케미칼 등 유틸리티·소재업종 종목의 이익 추정치가 줄줄이 하향 조정됐다.러시아·우크라이나 전쟁으로 인한 원자재 가격 상승, 공급망 차질 등이 인플레이션을 부추기면서 기업 이익에 악영향을 주고 있다는 분석이 나온다. 지난달 생산자물가지수는 지난해 동기 대비 8.8% 오르며 역대 최고치를 기록했다.

염동찬 한국투자증권 연구원은 “인플레이션은 매출 원가율과 판매관리비에 모두 악영향을 주는 만큼 영업이익률도 지난해보다 둔화할 것이라는 우려가 나오고 있다”고 말했다.

인플레이션이 기업 이익을 본격적으로 짓누르기 시작하면서 증권가에서는 ‘인플레이션 방어주’에 주목하고 있다. 높아진 원자재 가격을 판매가에 전가할 수 있는 기업, 원자재 가격 상승과 무관한 사업을 영위해 실적을 지키는 기업 등이다.

염 연구원은 “업종을 불문하고 대부분 기업의 사업 비용이 높아지면서 인플레이션 국면에서도 영업이익률이 오히려 상승하고 있는 기업에 대한 관심이 커지고 있다”고 말했다.

이익률 상승 종목 관심 증가

전자담배 시장 호황을 누리고 있는 이랜텍이 좋은 예다. 이 회사는 올 1분기 영업이익률이 7.6%에 달할 것으로 예상된다. 최근 3년 평균치(2.9%)의 약 세 배에 달하는 성적이다. 주가는 지난달 저점 대비 84.33% 급등했다.영업이익률이 높은 기업이 강세를 보이는 현상은 1분기 어닝시즌 이후에도 이어질 것으로 분석된다. 2분기에도 높아진 원자재 가격이 기업 실적에 크게 영향을 미칠 수밖에 없기 때문이다.

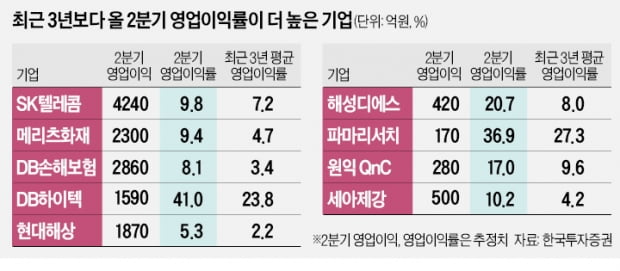

한국투자증권에 따르면 보험주는 올 2분기 영업이익률이 최근 3년(2019~2021년) 평균보다 두 배 이상 높을 것으로 추정된다. 금리 인상에 따른 수혜 때문이다. 메리츠화재, DB손해보험, 현대해상 등이 대표적이다.

미용기기업체 파마리서치는 올 2분기 영업이익률이 36.9%에 달할 것으로 추정된다. 최근 3년 평균 영업이익률 27.3%보다 9%포인트 넘게 개선되는 수치다. 주요 원료가 연어 추출물이기 때문에 원가 상승 요인이 적은 상황에서 지난해 말 출시한 신제품 판매 가격을 기존 제품 대비 두 배 이상 올린 덕분이다.

해성디에스도 2분기 영업이익률이 20.7%에 달할 것으로 추정된다. 지난 3년 평균 영업이익률(8.0%)을 압도하는 수치다. 니켈 구리 등 주요 원자재 가격 상승분을 제품 가격에 전가하고 있는 데 따른 결과다.

이 밖에 DB하이텍, 원익QnC, 세아제강도 올 2분기 영업이익률이 지난 3년간 영업이익률을 웃돌 것으로 추정된다.

심성미 기자 smshim@hankyung.com

-

1

“세계 각국이 유동성을 회수하고 있기 때문에 지난 2년과 같은 상승장을 기대하긴 어렵다. 실적이 탄탄하고 저평가된 종목을 선별하는 것이 그 어느 때보다 중요하다.”최근 박스권 장세에 전문가들이 ...

-

2

올해 국내 증시에서 중소형주의 수익률이 대형주를 압도하는 것으로 나타났다. 대형 기업공개(IPO)와 외국인 자금 이탈이 대형주 주가에 부정적으로 작용했다는 분석이 나온다.24일 한국거래소에 따르면 올 들어 유가증권시...

-

3

천슬라 6달러에 샀던 투자 고수…"에어비앤비·바크 10루타 칠 것"

상당수 주식 투자자는 과거로 돌아가는 상상을 한다. 10년 전 테슬라 주식을 샀다면 어땠을까. 20년 전 넷플릭스에 투자했다면 좋았을 텐데…. 이런 생각을 해본 투자자라면 ‘이상주의 투자가&r...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)