대출금리 낮추는 은행…지금 빌릴까, 규제완화 기다릴까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 치솟아 수요 줄자

앞다퉈 '대출빗장' 풀어

국민銀, 전세대출금리

최대 0.55%P 낮춰

농협銀·카뱅도 인하

'LTV 80%까지 완화'

尹 규제손질 공약에

'대기 수요'도 적잖아

KB·신한·하나 잇달아 대출금리 인하

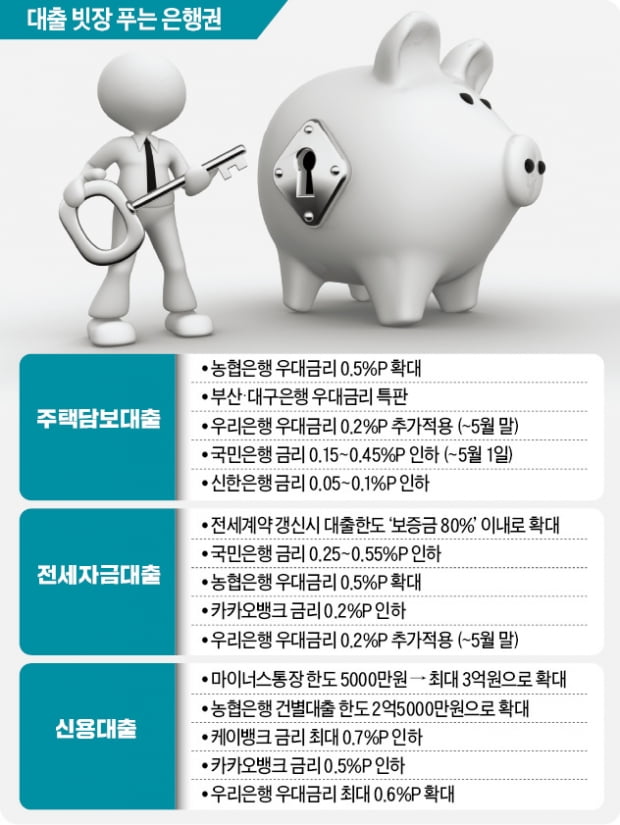

지난해 초유의 대출 중단 사태를 겪었던 농협은행은 올 들어서만 세 차례에 걸쳐 주택담보대출과 전세대출, 비대면 신용대출 우대금리를 일제히 0.5%포인트 확대했다. 1인당 최대 2000만원까지 줄였던 신용대출 한도는 2억5000만원으로 대폭 늘렸고 일시 중단했던 집단대출도 재개했다.좀처럼 보기 어려웠던 ‘무조건 금리 할인’도 쏟아지고 있다. 케이뱅크는 3월 31일부터 마이너스통장과 신용대출 금리를 상품별로 최대 0.4%포인트 인하했다. 카카오뱅크도 최근 중신용자 대상 신용대출 금리를 0.5%포인트, 전·월세대출 금리는 0.2%포인트 인하했다.

대형 은행도 마찬가지다. 신한은행은 지난달 25일부터 전세자금대출 금리를 0.1% 포인트 추가 인하했다. 이 은행은 지난달 초부터 모든 대출 금리를 만기 종류별로 최대 0.12%포인트 내렸었다. 국민은행은 5일부터 다음달 1일까지 주택담보 및 전세자금 대출금리를 내리기로 했다. 국민은행은 애초 지난달 7일부터 주택담보대출 금리를 0.1~0.2%포인트 낮추면서 이달 6일까지만 한시적으로 낮춘 금리를 적용할 예정이었지만 금리를 다시 올리지 않고 오히려 내리기로 했다.

이번 조정으로 KB주택담보대출 혼합형 고정금리 상품 금리는 0.45%포인트, 변동금리 상품은 0.15%포인트 낮아진다. 이에 따라 주택담보대출 고정금리는 현재 연 4.01~5.51%에서 연 3.56~5.06%로, 변동금리는 연 3.56~5.06%에서 연 3.41~4.91%로 떨어진다.

전세자금대출의 인하폭은 더 크다. KB전세금안심대출 상품 금리는 0.55%포인트, KB주택전세자금대출 금리는 0.25%포인트 내린다. 이들 전세자금대출 상품 금리는 현재 각각 연 3.72~4.92%, 3.61~4.81%에서 연 3.17~4.37%, 3.36~4.56%로 조정된다. 올해 첫날부터 가계대출 우대금리를 복원한 우리은행은 5월 말까지 신규 주택·오피스텔 담보대출과 전세대출 금리를 0.2% 포인트 추가로 깎아주기로 했다.

대폭 축소됐던 대출 한도도 잇달아 복원됐다. 지난해 8월 이후 자취를 감췄던 ‘억대 마통’의 부활이 대표적이다. 올 1월 하나·국민은행이 마통 한도를 1억5000만원으로 다시 높인 데 이어 우리은행은 이달 4일부터 상품에 따른 마통 한도를 최대 8000만원~3억원 한도로 상향했다. 직장인은 연소득 범위 안에서 2억원, 전문직은 3억원까지 받을 수 있다. 신한은행과 농협은행도 마통 한도를 각각 최대 1억원, 2억5000만원으로 높인다.

“尹 공약한 규제 완화 기다려볼까”

은행들이 앞다퉈 대출 문을 열어젖혔지만 가계대출 잔액은 오히려 줄고 있다. 올 들어 가계대출 금리가 약 9년 만에 최고치로 치솟으면서 신규 대출을 자제하고 기존 대출도 갚는 차주가 늘었기 때문이다. 윤석열 대통령 당선인이 공약한 대출 규제 완화가 실현되기까지 기다리는 대기 수요도 적지 않다는 분석이다. 윤 당선인은 규제지역에서 기본 20~40%로 묶여 있는 주택대출의 담보인정비율(LTV)을 70~80%까지 완화하겠다고 약속했다. 기본 LTV는 70%로 단일화하고 생애 첫 구택 구입자와 신혼부부 등 실수요자는 80%까지 높여준다는 것이다.금융권 안팎에서는 실수요자의 대출 여력을 확대하기 위해 DSR 규제도 함께 손볼 것이란 예상이 나온다. 개인의 소득 대비 대출 한도를 엄격하게 묶는 DSR 규제가 버티고 있는 한 LTV 완화만으로 신혼부부와 청년층의 갈증을 해소하기 어렵다는 이유에서다. 대통령직인수위원회는 DSR 규제까지 완화하면 간신히 잡힌 가계대출 증가세를 다시 자극할 수 있다고 보고 신중한 입장인 것으로 알려졌다.

빈난새 기자 binthere@hankyung.com

-

1

주담대 年 6% 시대 '3% 금리'…하나·농협은행도 적격대출 판매

우리은행에 이어 하나은행과 농협은행이 고정금리형 주택담보대출인 적격대출을 판매한다. 적격대출은 주택금융공사가 은행 보험사 등을 통해 공급하는 정책금융 상품이다. 고정금리인데도 일반 은행의 변동금리 주택담보대출보다 적...

-

2

대통령직인수위원회와 금융당국이 개인 소득에 따라 대출 한도를 제한하는 ‘차주별 총부채원리금상환비율(DSR) 규제’를 현행대로 유지하기로 했다. 윤석열 대통령 당선인은 대선 후보 시절 담보인정비율...

-

3

국내 대형은행 스타 프라이빗뱅커(PB)들은 지난 2일 한경 머니로드쇼에서 올해 높아진 변동성을 오히려 적극적인 투자 기회로 삼을 것을 조언했다. 우크라이나 사태 등으로 국제 정세가 불안정하지만 국내외 주식 중 미래산...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)