“한미약품, 올해 연구개발 성과가 주가 반등의 핵심”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한미약품에 대한 투자의견 ‘매수’를 유지하고, 목표주가는 기존 35만원에서 32만원으로 낮췄다.

미국 스펙트럼과의 계약조건 수정에 따라 신약후보물질(파이프라인) 가치가 조정된 영향이다. 최근 한미약품과 스펙트럼은 롤론티스 및 포지오티닙에 대해 단계별기술료(마일스톤)를 줄이고, 추가 경상기술사용료(로열티)를 받는 조건으로 계약을 변경했다.

비교기업(peer)의 주가 하락에 따른 목표배수(Target Multiple) 하향도 목표주가에 반영됐다.

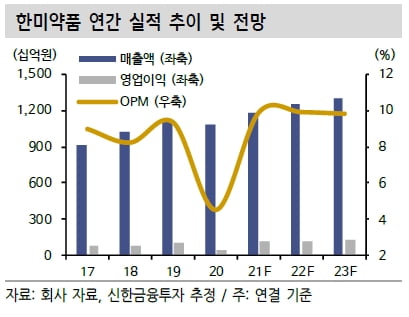

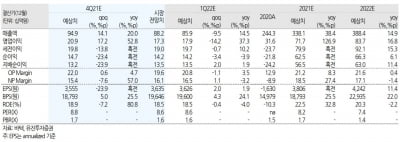

작년 4분기 연결 재무제표 기준 매출과 영업이익은 각각 3201억원과 331억원으로 추정했다. 전년 동기 대비 매출은 15.4% 늘고, 영업이익은 21.1% 줄어든 수치다. 시장 전망치(컨센서스)에 부합하는 실적이다.

로수젯 아모잘탄 등 주력 제품군의 고성장세가 지속되는 가운데 기술이전에 따른 계약금 150억원도 유입될 것으로 봤다. 자회사인 북경한미는 4분기 성수기 진입의 영향으로 전년 4분기 대비 15% 늘어난 798억원 매출을 기록할 것이란 전망이다.

인건비와 연구개발비 등 판매관리비가 늘어나며 수익성 개선은 제한적일 것으로 봤다.

2022년 매출과 영업이익은 각각 전년 대비 6.2%와 6.4% 늘어난 1조2457억원과 1232억원으로 예상했다. 주력 품목들이 안정적으로 성장하고 북경한미와 한미정밀화학이 코로나19로 인한 타격에서 회복될 것으로 봤다. 스펙트럼과의 계약 조건 수정으로 마일스톤 유입이 제한되며 관련 수익은 크지 않을 것이란 전망이다.

한미약품은 올해 오락솔의 영국 의약품건강관리제품규제청(MHRA)의 전이성 유방암 허가 심사를 앞두고 있다. 미국 식품의약국(FDA)의 포지오티닙 허가 심사도 진행될 예정이다.

이동건 연구원은 “올해 다수의 R&D 성과 발표가 예상되는 만큼 향후 성과들이 주가 반등의 핵심이 될 것”이라고 말했다.

박인혁 기자

ADVERTISEMENT

-

1

유진투자증권은 12일 바텍에 대해 지난해 4분기 역대 최고 실적 달성이 전망된다며 투자의견 '매수'와 목표주가 5만5000원을 유지했다. 바텍의 4분기 연결 재무제표 기준 매출은 949억원, ...

-

2

"암세포 돕는 면역세포 활동 차단…항체 신약물질 연내 전임상 돌입"

T세포, 자연살해(NK)세포는 암세포를 무찌르는 ‘어벤저스 군단’으로 불린다. 저격수처럼 암세포를 정밀 타격해서다. 이들보다 먼저 암세포를 알아차리는 ‘최전방’(선천면역)에...

-

3

한미약품이 인도 제약사 자이더스캐딜라가 개발한 코로나19 백신 자이코브디 생산계약을 따냈다. 자이더스와 백신 공급계약을 맺은 엔지켐생명과학으로부터 하도급을 받는 방식이다.한미약품은 엔지켐생명과학과 자이코브디 백신 원...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)