유진투자증권 분석

유진투자증권은 12일 바텍에 대해 지난해 4분기 역대 최고 실적 달성이 전망된다며 투자의견 '매수'와 목표주가 5만5000원을 유지했다.

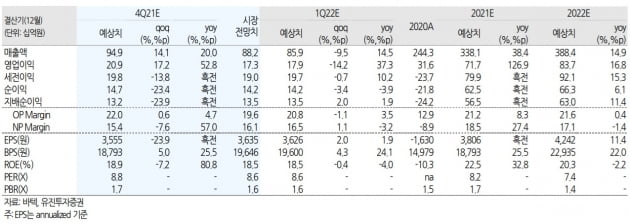

바텍의 4분기 연결 재무제표 기준 매출은 949억원, 영업이익은 209억원으로 예상했다. 이는 전년 동기 대비 각각 20.0%와 52.8% 증가한 수치다.

박종선 연구원은 "4분기 코로나19 상황 지속에도, 분기 최고 매출을 달성하면서 수익성 또한 크게 개선됐을 것"이라며 "국내는 전년 수준을 유지했을 것으로 예상되는 가운데 매출비중이 높은 북미와 유럽, 아시아 등에서 큰 매출 성장을 이뤘을 것"이라고 말했다.

2021년 매출과 영업이익은 각각 3381억원과 717억원으로 전년 대비 38.4%와 126.9% 늘어날 것으로 봤다. 북미 유럽 중국 모두에서 성장세가 지속됐고, 3차원(3D) 신제품의 성장세로 수익성도 개선됐을 것이란 판단이다.

박 연구원은 "현재 바텍의 주가는 2021년 예상실적 기준 주가수익비율(PER) 8.2배 수준"이라며 "국내 동종 및 유사업체 평균 16.1배 대비 크게 할인돼 거래 중"이라고 했다.

한민수 기자

바텍의 4분기 연결 재무제표 기준 매출은 949억원, 영업이익은 209억원으로 예상했다. 이는 전년 동기 대비 각각 20.0%와 52.8% 증가한 수치다.

박종선 연구원은 "4분기 코로나19 상황 지속에도, 분기 최고 매출을 달성하면서 수익성 또한 크게 개선됐을 것"이라며 "국내는 전년 수준을 유지했을 것으로 예상되는 가운데 매출비중이 높은 북미와 유럽, 아시아 등에서 큰 매출 성장을 이뤘을 것"이라고 말했다.

2021년 매출과 영업이익은 각각 3381억원과 717억원으로 전년 대비 38.4%와 126.9% 늘어날 것으로 봤다. 북미 유럽 중국 모두에서 성장세가 지속됐고, 3차원(3D) 신제품의 성장세로 수익성도 개선됐을 것이란 판단이다.

박 연구원은 "현재 바텍의 주가는 2021년 예상실적 기준 주가수익비율(PER) 8.2배 수준"이라며 "국내 동종 및 유사업체 평균 16.1배 대비 크게 할인돼 거래 중"이라고 했다.