한경닷컴 더 머니이스트

디즈니랜드·씨 소유한 오리엔탈랜드 주가 분석

코로나19 사태 여파에 작년 3분기 영업적자 기록

향후 재개될 일상·성장 기대감 등 주가에 선반영

디즈니랜드·씨 소유한 오리엔탈랜드 주가 분석

코로나19 사태 여파에 작년 3분기 영업적자 기록

향후 재개될 일상·성장 기대감 등 주가에 선반영

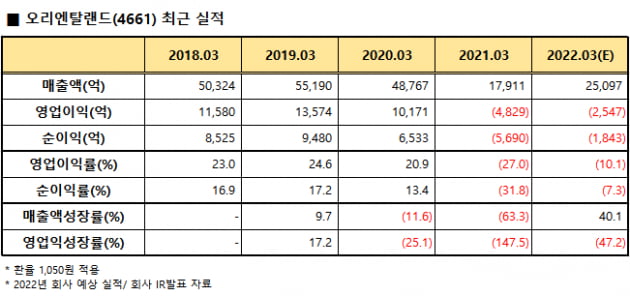

1960년에 설립한 오리엔탈랜드는 도쿄디즈니랜드와 도쿄디즈니씨를 운영하고 있습니다. 1964년 일본 치바현 우라야스시 바닷가 근처에 매립공사를 시작해 1975년에 공사를 마치고, 1983년 도쿄디즈니랜드를 오픈했고 2001년에는 도쿄디즈니씨를 운영하기 시작했습니다. 사업부는 테마파크사업, 호텔사업, 기타사업으로 나뉘는데 모두 디즈니랜드 관련 사업입니다. 매출의 약 80% 수준을 차지하는 테마파크사업부는 도쿄디즈니랜드와 도쿄디즈니씨 테마 파크를 운영합니다. 매출의 약 17% 수준을 차지하는 호텔 사업은 리조트 안팎의 디즈니 호텔을 운영하고 있으며, 기타사업은 테마파크 내 모노레일과 커피숍 등의 상점 운영 매출입니다.

오리엔탈랜드의 공시를 살펴 보면, 디즈니랜드, 디즈니씨 호텔 등 주요 시설들의 계약은 디즈니사(社)와 2051년 9월까지입니다. 각 당사자는 5년씩 5회에 걸쳐 연장가능 하다고 기재되어 있습니다. 따라서, 2076년까지 연장가능 하며 지금 시점에서 보았을 때 그 이후의 연장 역시 무리 없어 보입니다. 그리고 연간 매출의 약 7~10%의 수준에서 디즈니사에 로열티를 지급하고 있으며, 지분관계는 없습니다.

첫째, 도쿄디즈니랜드·디즈니씨의 안정적인 캐쉬플로우와 안정적인 재무구조와 이익률, 큰 폭은 아니지만 꾸준한 성장으로 항상 높은 기업가치를 받는 비싼 주식이었습니다. 최근 3년간 주가수익비율(PER)저점은 약 52배, 평균 PER은 약 170배를 기록하고 있습니다.

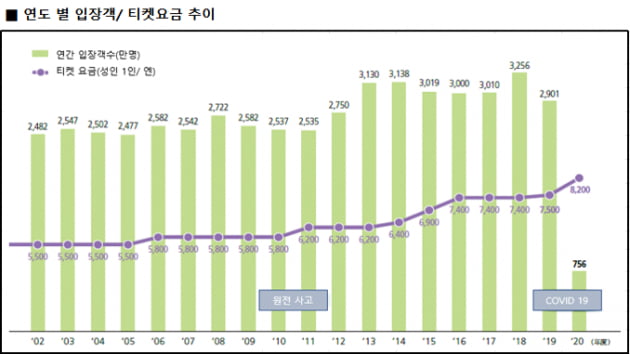

둘째, 도쿄 디즈니랜드의 재방문율과 신규 투자입니다. 도쿄디즈니랜드의 재방문율은 약 97% 수준이며 방문객 수의 증가는 디즈니리조트 내 신규 호텔의 증설이나 새로운 컨셉의 테마 및 어트랙션의 등장 때 증가하는 모습을 보였습니다. 오리엔탈랜드는 올해 4월께 약 3300억원을 투자한 595객실의 토이스토리호텔을 오픈할 예정입니다. 내년 약 2조6000억원을 투자한 라푼젤, 피터팬, 겨울왕국을 테마로 한 어트랙션과 레스토랑이 오픈 예정에 있습니다. 회사측은 연간 약 5200억원의 매출 순증 효과가 예상된다고 발표했습니다.

셋째, 코로나19 상태가 지속되는 상황에서 성인 1인당 티켓요금을 인상했고, 방문객 1인당 테마파크 내에서 지출하는 금액이 증가했습니다. 가장 중요한 요인이라고 생각하는 부분입니다. 2020년 한 동안 시설들은 전면 폐장한 날들이 이어졌었고, 디플레이션 심리가 만연해 가격인상이 쉽지 않은 상황에서의 결과입니다.

오리엔탈랜드의 최대주주는 지분의 약 20%를 보유한 경성전철(9009)이란 회사인데 오리엔탈랜드의 지분가치만 현재기준 약 14조원에 육박함에도 불구하고, 시가총액은 5조500억원 수준입니다. 본업의 성장이 요원한 상태에서 보유한 지분가치만으로는 시장에서 제대로 된 평가를 받지 못하는 것으로 해석할 수 있습니다. 어쩌면 그 지분가치가 있기 때문에 지금의 시가총액을 유지하는 것일 수도 있습니다.

반면, 오리엔탈랜드는 분명 시장에서 높은 기업가치를 받고 있습니다. 오리엔탈랜드라는 회사를 바라보며 '터무니없이 비싸다, 싸다'하는 가격자체의 논쟁이 아니라 투자자 입장에서 회사와 주가를 보는 나름의 관점을 세우고, 본인의 투자철학을 지키며 투자에 나선다면 분명 좋은 결과로 이어질 수 있을 것이라 생각합니다.

<한경닷컴 The Moneyist> 지민홍 신한금융투자 한남동PWM센터 PB팀장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

!['하늘의 별따기' 도쿄디즈니랜드 최강패스 입수 비법 [정영효의 일본산업 분석]](https://img.hankyung.com/photo/202112/01.28314775.3.jpg)