“랩지노믹스, ‘위드코로나’로 검사 늘 것…수혜주로 주목”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김형수 연구원은 “위드코로나는 일상생활 속에서 코로나19 검사를 강화하는 정책”이라며 “국내 코로나19 검체 진단 서비스 매출 비중이 높은 랩지노믹스에 주목해야 한다”고 말했다.

랩지노믹스의 올 상반기 국내 진단서비스와 진단키트 매출은 각각 522억원과 331억원이다. 상반기 전체 매출 879억원 중 각각 60%와 37%를 차지했다.

코로나19 진단 서비스는 보건소 및 선별진료소에서 수집된 검체에 대한 분석 결과를 제공하는 것이다. 위드코로나 정책에 따라 코로나19 진단 건수가 늘어날수록 랩지노믹스의 매출은 증가할 것이란 전망이다.

위드코로나 정책을 지난 7월에 실시한 영국은 영국건강보험공단(NHS)를 중심으로 무료 진단 검사의 범위를 확대했다. 코로나19 바이러스에 대해 선별(스크리닝) 검사를 실시하고, 분자진단 검사로 확진하는 방식이다. 영국은 변이 바이러스의 등장 및 거리두기 완화의 영향으로 확진자가 증가하며 진단 수도 크게 늘었다.

랩지노믹스의 3분기 매출과 영업이익은 각각 전년 동기 대비 24.6%와 178.5%가 늘어난 601억원과 289억원으로 예상했다. 3분기 진단서비스 예상 매출은 306억원을 기록할 것으로 봤다. 지난 7월 국내에서 시작된 코로나19 4차 유행의 여파로 전년 동기 대비 173% 증가할 것이란 전망이다.

미국에 수출하는 분자진단키트 매출도 늘어날 것으로 예상했다. 지난 9일 조 바이든 미 대통령은 100인 이상 민간사업자 및 공공기관 등의 종사자에 대한 백신 의무 접종 및 정기 검사에 대한 행정명령을 발표했다. 이로 인해 증가된 수요는 추가 수출로 이어질 것이란 판단이다.

박인혁 기자

ADVERTISEMENT

-

1

키움證 “셀트리온, 3분기 실적 시장 기대치 밑돌 것”

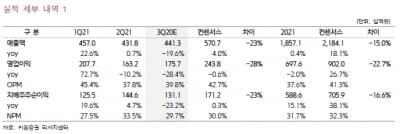

키움증권은 5일 셀트리온의 3분기 실적이 시장의 기대치에 못 미칠 것이라고 분석했다. 코로나19 항체 치료제 렉키로나의 유럽 계약이 지연되고, 램시마SC의 매출이 증가하는 속도가 예상보다 느려졌기 때문이다. ...

-

2

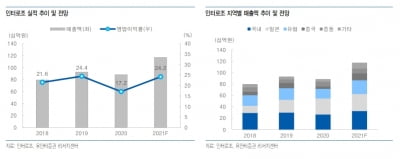

유안타증권은 5일 인터로조에 대해 글로벌 경쟁력을 갖춘 콘택트렌즈 제조·판매 기업으로, 성장성과 수익성을 모두 확보했다고 평가했다. 투자의견과 목표주가는 제시하지 않았다. 과거에는 콘택트렌즈를 ...

-

3

“삼성바이오로직스, 3분기 실적 기대치 웃돌 것… 목표가↑”

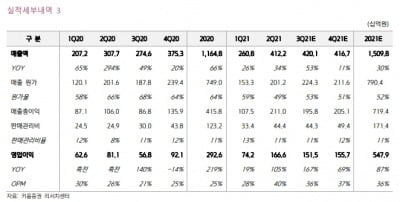

키움증권은 5일 삼성바이오로직스의 목표주가를 102만원에서 110만원으로 높이고 ‘업종 내 최선호주’로 추천했다. 공장 가동률 증가 및 환율 상승으로 올 3분기 실적이 시장 기대치(컨센서스)를 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)