목표가 쭉 빠진 삼성전자…"10만원 간다더니" 개미들 '당혹'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하이투자증권 등 3곳 증권사 목표가 하향 조정

반도체 업황 고점론 불거져…박스권 관측

2분기 호실적에도 주가 빠져, 주주들 '당혹'

주주만 570여만명, 믿음과 손절 사이

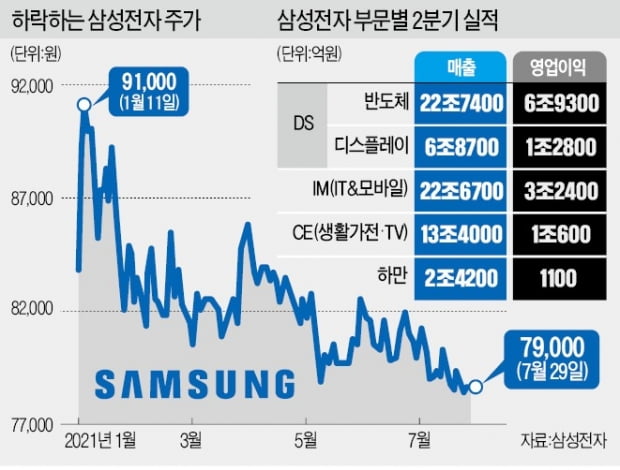

30일 금융투자업계에 따르면 삼성전자 주가는 연초 10만전자를 돌파할 것이란 기대와 달리 주가가 정반대 양상을 보이고 있다. 투자자들은 당혹감을 감추지 못하고 있다. 반도체 업황 방향성에 대한 논란이 쉽사리 종지부를 찍지 못하면서 실제 시황을 확인할 수 있는 오는 4분기까지 주가가 박스권을 보일 것이란 관측이 나온다.

"4분기까지 주가 박스권" 전망 잇따라

전날 삼성전자는 2분기 경영실적(연결 기준)을 집계한 결과 매출 63조6716억원, 영업이익 12조5667억원 등의 깜짝실적을 발표했다. 이는 지난해 2분기(매출 53조원, 영업이익 8조1500억원)에 비해 매출은 20.21%, 영업이익은 54.26% 각각 증가한 것이다. 순이익은 9조6345억원으로 73.44% 늘었다.2분기 영업이익은 1분기 영업이익(9조3800억원)을 3조원 이상 웃도는 것으로 반도체 초호황기였던 2018년 3분기(17조5700억원) 이후 11분기 만에 가장 높은 수치였다. 매출은 지난 1분기에 이어 2분기에도 60조원이 넘는 분기 사상 최대 실적을 올리면서 상반기 매출도 역대 최대인 128조원을 돌파했다. 1분기에 부진했던 반도체가 살아난 것이 실적에 긍정적이 영향을 줬다.

장밋빛 전망을 내놨던 증권가는 태도를 바꾸고 있다. 목표주가를 하향 조정하는 움직임을 보이고 있다. 이날 3곳의 증권사가 목표주가를 하향조정했다. 유진투자증권(10만5000원→10만원), 하이투자증권(9만4000원→9만2000원), 미래에셋증권(11만3000원→10만원) 등으로 10만원 밑으로 떨어트리기도 했다. 반도체 경기가 조만간 최고점을 찍고 꺾일 것이라는 '고점론'이 주요 이유다.

국내 증권사 9만2000원 vs 외국계 12만6000원

목표주가로 9만2000원을 제시한 하이투자증권은 증권사들 중에서 가장 낮은 수준이다. 송명섭 하이투자증권 연구원은 "언택트 수요 둔화, 메모리 설비투자액(Capex) 상향 조정, 반도체 주식 밸류에이션 배수 하락 추세 등 리스크 요인들이 아직 사라지지 않고 있다"면서 "향후 반도체 호황이 지속될지에 대해선 부정적"이라고 말했다. 이어 "반도체 업체들의 주가 밸류에이션과 역사적으로 동행해온 전세계 유동성 증감률와 미국 공급자관리협회(ISM) 상대 강도 등 관련 지표들의 하락세도 당분간 지속될 가능성이 높다"고 설명했다.대부분의 증권사들은 여전히 10만원대를 유지하고 있지만 턱걸이 수준이다. 김영건 미래에셋증권 연구원도 "견조한 이익 전망에도 불구하고 메모리 업종 밸류에이션 하락 반영이 불가피하다"면서 "최근 메모리 업조으이 주가 조정으로 인한 밸류에이션 하락을 반영해 목표주가를 하향 조정했다"고 말했다.

한편 외국계 금융사들은 이와는 반대되는 분석을 내놓고 있다. 지난 28일 목표주가를 12만6000원으로 제시했던 글로벌 투자은행 크레디트스위스(CS)가 대표적이다. CS는 "삼성전자는 애플 아이폰 OLED 핵심 공급업체이며 메모리반도체 및 OLED ‘슈퍼사이클’로 수혜를 보게 될 것"이라면서 "슈퍼사이클 도래에 따라 삼성전자의 수익률은 시장 평균치를 웃돌게 될 것(아웃퍼폼)이다"이라고 봤다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

반도체·전자 'Up' 조선업은 'Down'…하반기 일자리 전망 발표

올해 하반기 전자, 반도체, 자동차, 금융보험업종은 일자리가 늘어나고 조선업은 줄어들 것으로 전망됐다. 한국고용정보원은 30일 한국산업기술진흥원과 공동으로 이 같은 내용의 '2021년 하반기 주요 업...

-

2

진격의 中폰…삼성 출하량 한 자릿수 늘 때 72% 급증한 샤오미

중국 스마트폰 업체들이 올해 2분기 글로벌 스마트폰 출하량을 대폭 늘렸다. 특히 샤오미는 이 기간 사상 처음으로 애플을 제치고 출하량 기준 2위에 오르기도 했다.30일 시장조사업체 옴디아에 따르면 지난 2분기 글로벌...

-

3

대출 고객 '가둬놓고 패는' 은행들…연일 사상최대 실적 [마켓인사이트]

신한금융지주가 상반기에 2조4000억원의 순이익을 기록하며 창립이래 최대 실적을 냈다. 다른 금융 그룹들도 마찬가지다. KB금융과 하나금융도 전년 대비 순익이 44.6%, 30.2% 씩 증가했다. ...

![대출 고객 '가둬놓고 패는' 은행들…연일 사상최대 실적 [마켓인사이트]](https://img.hankyung.com/photo/202107/02.26501367.3.jpg)