삼성전자 '사상 최대' 실적 발표에도 증권가 '갸우뚱'…왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

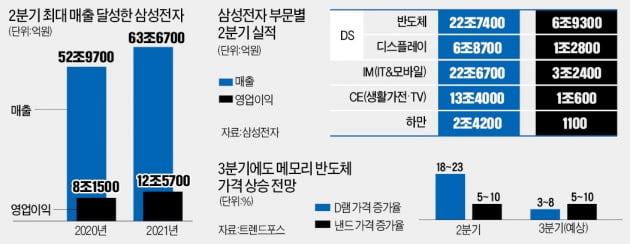

메모리 피크아웃 부담에 장기비전 부재 지적도

30일 삼성전자는 전 거래일 대비 0.63% 내린 7만8500원에 장을 마쳤다. 삼성전자는 1월 장중 고점 이후 18.23% 내렸다. 연초 이후로 보면 3.09% 내리며 코스피지수 상승률(11.44%) 대비 부진이 두드러진다. 연초 이후 개인투자자는 삼성전자만 27조원어치 순매수했다. 개인투자자의 압도적 '원픽'인 삼성전자가 속을 썩이고 있는 셈이다.

그러나 이번 실적발표에서 삼성전자가 시장의 기대치를 충족한 결과를 냈음에도 불구하고 시장은 반신반의한 모습이다. 삼성전자 실적발표 이튿날인 30일 국내 증권가에서 삼성전자 관련 레포트는 총 17개 발간됐는데, 이중 주당순이익(EPS)을 내린 레포트는 세 곳이었다. 목표가를 올린 증권사는 한 군데도 없었고, EPS를 올린 기업 중 두 곳이 목표가를 내렸다. 외국계 중에서도 JP모건이 삼성전자의 목표가를 11만원에서 10만원으로 내렸다. 골드만삭스는 목표가 10만7000원과 투자의견 '매수'를 유지했다.

당장 고평가를 받은 건 메모리 반도체의 견조한 실적이다. 2분기 실적에서 확인됐듯 정보기기(IT) 관련 수요가 여전한 데다 메모리 반도체의 원가절감까지 이뤄지면서 당분간 실적은 계속 좋을 것이란 기대감이다. 하나금융투자는 이에 반도체 톱픽을 SK하이닉스에서 삼성전자로 바꾸기도 했다.

김경민 하나금융투자 연구원은 "기존에 예상했던 것보다 메모리·비메모리 실적이 견고하며 이 같은 현상이 3분기에 일회성으로 그치지 않을 것이라는 점이 뚜렷하다"며 "반도체 분야만 하는 회사들(퓨어플레이어)과 달리 투자자들을 단박에 설득하긴 어렵겠지만 연초 이후 부진했던 주가는 펀더멘털 개선을 반영해 더 이상 하락하지 않을 것"이라고 내다봤다.

반대쪽에서는 코로나 확산이 잡히며 반도체 호황이 더 이어지기 어렵다는 의견이 나온다. 여기에 중장기적인 비전이 없다는 것도 삼성전자의 매력을 낮추는 요인이라는 분석까지 제기된다. 이승우 유진투자증권 연구원은 "실적은 차고 넘쳤지만 향후 비전이나 전략 등은 부족해보였다"며 "잘 나가는 회사들이 그리고 있는 빅픽쳐가 삼성전자에서는 보이지 않았다"고 지적했다.

이슬기 기자

-

1

'삼성이 거기서 왜 나와'…10년 전엔 상상 못한 일 벌어졌다

지난 28일 네이버쇼핑 '한큐쇼'라는 라이브 방송에 배우 김재원과 가수 테이, 방송인 랄랄이 등장했다. 이들은 삼성전자의 가전 신제품인 '비스포크 큐커'를 활용해 홈술(집에서 마시는 술)...

-

2

목표가 쭉 빠진 삼성전자…"10만원 간다더니" 개미들 '당혹'

삼성전자의 주가가 맥을 못 추면서 570여만명의 주주들의 고민도 깊어지고 있다. 삼성전자가 시장 전망치를 웃도는 2분기 실적을 발표했음에도 주가가 약세를 보이고 있는데다, 증권사들마저 줄줄이 목표주가를 낮추고 있어서...

-

3

진격의 中폰…삼성 출하량 한 자릿수 늘 때 72% 급증한 샤오미

중국 스마트폰 업체들이 올해 2분기 글로벌 스마트폰 출하량을 대폭 늘렸다. 특히 샤오미는 이 기간 사상 처음으로 애플을 제치고 출하량 기준 2위에 오르기도 했다.30일 시장조사업체 옴디아에 따르면 지난 2분기 글로벌...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)