"에스엠, 내년까지 실적 개선세 뚜렷…목표가↑"-한국투자

박하경 한국투자증권 연구원은 14일 "신규 아티스트들의 성장세와 더불어 앨범 판매가 호조를 보이고 있는 상황이 긍정적"이라며 "여기에 내년에는 오프라인 공연 재개 등도 기대해볼 만하다"고 말했다.

한국투자증권은 자회사를 제외한 에스엠엔터테인먼트의 별도 기준 연간 매출액을 3930억원, 영업이익을 690억원으로 각각 추정했다.

이와 같은 성장세를 견인한 것은 신규 아티스트들의 활동이 원인으로 꼽혔다. 박연구원은 "상반기 NCT만 500만장의 앨범 판매량을 올리며 상반기 에스엠의 전체 앨범 판매량은 900만장을 기록, 지난 한 해 연간 판매량 905만장을 2개 분기만에 벌써 달성했다"며 “하반기에도 다양한 NCT 유닛 활동이 예정돼 있어 에스엠의 연간 앨범 판매량은 지난해 대비 80% 증가한 1630만장에 달할 수 있다"고 설명했다.

자회사 실적의 경우 디어유 법인의 흑자 전환으로 합산 영업적자 규모가 올해 대폭 축소되는 가운데 내년부터 공연 재개로 인한 가파른 턴어라운드가 예상된다. 공연 부재로 인한 고정비 부담 확대로 에스엠은 작년 감익 폭이 4사 중 가장 컸다.

박 연구원은 "공연 부재 타격이 가장 컸던 만큼 공연 재개에 따른 실적 반등 속도도 가장 빠를 것"이라며 "SMJ와 드림메이커의 흑자 전환으로 내년 자회사 합산 영업이익은 250억원을 기록, 2019년 영업적자 300억원에서 크게 개선될 것으로 보인다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

최강창민 "네이버 말고 SM 주식을 샀어야지" [연예 마켓+]

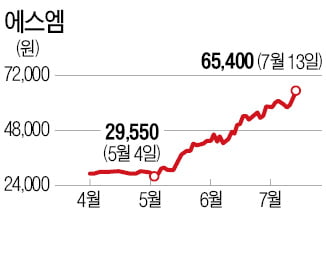

SM엔터테인먼트(이하 에스엠) 2분기 실적 발표를 앞두고 기대감이 고조되면서 주가도 상승세를 이어가고 있다. 13일 금융감독원 전자공시시스템에 따르면 에스엠 비등기 이사로 재직 중인 가수 보아는 지난 9일 자로 스톡옵션(주식매수선택권)을 행사해 주식 6000주를 추가 취득했다. 이에 따라 보아 지분은 종전 0.01%에서 0.03%로 늘어났다. 보아의 스톡옵션 행사 소식과 함께 에스엠은 52주 신고가를 경신하고 전일 대비 4.98%(3100원) 상승한 6만5400원으로 장을 마감했다. 지난 5월 4일 2만9550원까지 떨어졌던 2달 만에 2배 이상 오른 것. 시가 총액 역시 6933억 원에서 1조5344억 원으로 121.3% 증가했다. "SM을 샀어야지"에스엠이 주식 시장에서 강세를 보이면서 지난 6월 14일 그룹 동방신기 최강창민이 한 발언도 다시 주목받고 있다. 최강창민은 2004년 데뷔해 20년 가까이 활동하면서 구설수나 논란 없이 "맞는 말만 한다"는 평가를 받았던 인물. 최강창민 팬은 "오빠가 네이버에 발탁됐다고 해서 네이버 주식을 샀다"고 자랑했다. 하지만 최강창민은 "네이버 말고 SM을 샀어야지"라고 말했다. 최강창민은 매주 금요일 오후 8시 네이버 NOW.에서 방송되는 라이브 쇼 ‘프리허그’에서 단독 호스트로도 활약하고 있다. 엔터주에 대한 막연한 불신 때문에 당시 팬들은 SM에 관심을 두지 않았지만, 당시 팬들이 에스엠 주식을 샀을 경우 4만7100원이던 주식이 6만5400원으로 뛴 만큼 38.85%의 수익률을 얻을 수 있었다. 네이버는 38만7000원에서 44만1000원으로 올라 수익률은 13.95%에 그쳤다. 에스엠 주식, 얼마까지 오를까증권가에서는 에스엠이 올해 2분기에도 실적 호조가 기대되는 만큼 주가 상승세는 이어지리란 관측이다. 적정 주가로 8만4000원을 제시한 박성호 유안타증권 연구원은 "NCT의 급성장과 플랫폼 사업성과(디어유의 버블서비스)가 더해지면서 투자자들의 높은 관심을 받고 있다"고 분석했다. NCT는 포스트 방탄소년단으로 꼽히고 있다. 올해 1월부터 5월까지 총 396만 장의 앨범을 팔아치웠고, 온라인 콘서트로도 지난해 기준 20만 명을 모객했다. 이는 방탄소년단, 블랙핑크를 잇는 수치다. 여기에 디어유는 프라이빗 메시지 서비스 '버블'이 히트하면서 프라이빗 메시징 플랫폼으로서의 독보적인 입지를 증명했다. 올해 디어유 매출액은 500억, 영업이익은 120에서 150억 원까지도 가능하다는 관측도 나온다. 이기훈 하나금융투자 연구원도 "NCT드림의 정규, 리패키지 음반 합산만 290만 장에 달하는 등 2분기에만 622만 장의 역대급 기록을 세울 것으로 보인다"며 "오프라인 콘서트 재개에 따른 정상화를 감안하면 2022년 예상 영업이익은 1200억 원을 넘어설 것"이라고 기대했다. 김소연 한경닷컴 기자 sue123@hankyung.com

![최강창민 "네이버 말고 SM 주식을 샀어야지" [연예 마켓+]](https://img.hankyung.com/photo/202107/03.16295656.3.jpg)

-

2

엔터왕국 에스엠이 부활했다. 2분기 엔터 4사 중 가장 많은 앨범 판매량을 기록하며 두 달 새 주가가 두 배 넘게 뛰었다. 나머지 엔터 3사 역시 아티스트 컴백이 차례로 예정돼 있어 주가가 힘을 받고 있다. 밀리언셀러 네 팀 중 세 팀이 SM13일 에스엠은 4.98% 오른 6만5400원에 마감했다. 지난 5월 이후 116.56% 급등했다. 엔터 4사 중 가장 상승폭이 가파르다. 같은 기간 하이브는 27.16%, JYP는 21.43%, YG는 29% 올랐다.지난해 이후 지지부진했던 에스엠의 주가는 독보적인 판매량을 업고 5월 이후 수직상승 중이다. 올 상반기 밀리언셀러를 기록한 아티스트는 네 팀인데, 세븐틴(하이브)을 제외하면 모두 에스엠 소속이다. 지난 5월 발매된 NCT드림의 첫 정규앨범 ‘맛(Hot sauce)’은 200만 장 이상 판매돼 상반기 판매량 1위를 기록했다. 이밖에 엑소가 122만 장을, 백현(솔로)이 100만 장을 팔았다. 지난해 말 데뷔한 에스파도 싱글 ‘넥스트 레벨(Next Level)’이 음원사이트에서 두 달째 상위권을 유지하고 있다.자회사 디어유의 활약도 주가를 끌어올리고 있다. 디어유는 아이돌이 팬들에게 메시지를 보내면 팬들도 이에 답장할 수 있는 서비스다. 예를 들어 아이돌이 ‘밥 먹었어?’라고 보내면 대부분의 팬(구독자)은 ‘(안)먹었어. 너는?’이라고 대답한다. 이에 아이돌은 ‘난 떡볶이 먹었어’라고 다시 모두에게 답장한다. 아이돌은 하나의 메시지를 여러 명에게 보내지만, 받는 팬으로선 아이돌과 1 대 1로 소통하는 느낌을 받을 수 있다. 구독한 날짜로부터 100일 등이 지나면 기념일 축하 메시지도 받을 수 있다. 구독을 끊으면 아이돌과의 기념일은 0일로 돌아가기에 당분간 메시지가 오지 않아도 쉽게 끊을 수 없다. 디어유가 팬의 마음을 사로잡으며 에스엠 실적에도 톡톡한 기여를 하고 있다는 평가다. 디어유는 하반기 코스닥 상장을 목표로 준비 중이다.에스엠 주가 급등에 아티스트 보아도 이익을 보고 있다. 보아는 스톡옵션을 행사해 6000주를 4만2640원에 취득했다고 지난 12일 공시했다. 이날 종가 기준으로 현재까지 1억3656만원의 차익을 올리고 있는 셈이다. 엔터의 여름은 뜨겁다나머지 엔터 3사 역시 전망이 밝다. 하이브는 이타카홀딩스 인수 관련 비용이 2분기에 인식되는 등 2분기 실적은 부진할 것이란 전망이 나오지만, 7주째 빌보드 차트 1위를 기록 중인 BTS의 ‘버터(Butter)’ 관련 실적이 3분기에 반영되는 등 실적 호조가 기대되고 있다. 이달 발매된 신곡 ‘퍼미션 투 댄스(Permission to Dance)’의 반응도 좋아 빌보드 차트 기록을 이어갈 것이란 전망도 나온다. JYP는 2분기 트와이스의 컴백을 시작으로 3분기 스트레이키즈가 돌아올 예정이다. YG는 3분기 리사 솔로, 4분기 블랙핑크 컴백이 계획돼 있다.2분기 실적 전망을 보면 에스엠 영업이익은 전년 대비 25% 증가한 164억원을 기록할 것으로 예상된다. 하이브는 같은 기간 9.76% 증가한 328억원을 기록할 전망이다. JYP는 74.5% 증가한 159억원을, YG는 174.53% 증가한 41억원을 기록할 것으로 예상되고 있다.안진아 이베스트투자증권 연구원은 “코로나가 장기화되고 있지만 엔터업종은 앨범 및 굿즈 판매, 디지털 콘텐츠 중심으로 매출 모멘텀이 유효하다”며 “향후 오프라인 콘서트 가능성까지 염두에 두면 비중 확대가 바람직하다”고 설명했다.이슬기 기자 surugi@hankyung.com

-

3

'넥스트 레벨'로 가는 에스엠…두달새 주가 두 배 뛰었다

엔터왕국 에스엠이 부활했다. 2분기 엔터 4사 중 가장 많은 앨범 판매량을 기록하며 두 달 새 주가가 두 배 넘게 뛰었다. 나머지 엔터 3사 역시 아티스트 컴백이 차례로 예정돼 있어 주가가 힘을 받고 있다. ○밀리언셀러 네 팀 중 세 팀이 SM13일 에스엠은 5월 이후 116.56% 급등한 6만5400원을 기록 중이다. 엔터 4사 중 가장 상승폭이 가파르다. 같은 기간 하이브는 27.16%, JYP는 21.43%, YG는 29% 올랐다.지난해 이후 지지부진했던 에스엠의 주가는 독보적인 판매량을 업고 5월 이후 수직상승 중이다. 올 상반기 밀리언셀러를 기록한 아티스트는 네 팀인데, 세븐틴(하이브)을 제외하면 모두 에스엠 소속이었다. 지난 5월 발매된 NCT드림의 첫 정규앨범 '맛(Hot sauce)'은 200만장 이상 판매하며 상반기 판매량 1위를 기록했다. 이밖에 엑소가 122만장을, 백현(솔로)이 100만장을 팔았다. 지난해 말 데뷔한 에스파도 싱글 'Next Level'이 음원사이트에서 두 달 째 상위권을 유지 중이다.자회사 디어유의 활약도 주가를 끌어올리고 있다. 디어유는 아이돌이 팬들에게 메세지를 보내면 팬들도 이에 답장할 수 있는 서비스다. 예를들어 아이돌이 '밥 먹었어?'라고 보내면 대부분의 팬(구독자)은 '(안)먹었어. 너는?'이라고 대답한다. 이에 아이돌은 '난 떡볶이 먹었어'라고 다시 모두에게 답장한다. 아이돌 입장에선 하나의 메세지를 여러명에게 보내지만, 받는 팬 입장에선 아이돌과 1:1로 소통하는 느낌을 받을 수 있다. 구독한 날짜로부터 100일 등이 지나면 기념일 축하 메세지도 받을 수 있다. 구독을 끊으면 아이돌과의 기념일은 0일로 돌아가기에 당분간 메세지가 안 와도 쉽게 끊을 수 없다. 디어유가 팬의 마음을 사로잡으며 에스엠의 실적에도 톡톡한 기여를 하고 있다는 평가다. 디어유는 하반기 코스닥 상장을 목표로 준비 중이다.에스엠 주가 급등에 아티스트 보아도 톡톡히 이익을 보고 있다. 보아는 스톡옵션을 행사해 6000주를 4만2640원에 취득했다고 지난 12일 공시했다. 이날 종가 기준으로 현재까지 1억 3656만원의 차익을 올리고 있는 셈이다. ○ 엔터의 여름은 뜨겁다나머지 엔터 3사 역시 전망이 밝다. 하이브는 이타카홀딩스 인수 관련 비용이 2분기에 인식되는 등 2분기 실적은 부진할 것이란 전망이 나오지만, 7주째 빌보드 차트 1위를 기록 중인 BTS의 'Butter' 관련 실적이 3분기에 반영되는 등 실적 호조가 기대되고 있다. 이달 발매된 신곡 'Permission to Dance'의 반응도 좋아 빌보드 차트 기록을 이어갈 것이란 전망도 나온다. JYP는 2분기 트와이스의 컴백을 시작으로 3분기 스트레이키즈가 돌아올 예정이다. YG는 3분기 리사 솔로, 4분기 블랙핑크 컴백이 계획돼 있다.2분기 실적 전망을 보면 에스엠 영업이익은 전년 대비 25% 증가한 164억원을 기록할 것으로 예상되고 있다. 하이브는 같은 기간 9.76% 증가한 328억원을 기록할 전망이다. JYP는 74.5% 증가한 159억원을, YG는 174.53% 증가한 41억원을 기록할 것으로 예상되고 있다.안진아 이베스트투자증권 연구원은 "코로나가 장기화되고 있지만 엔터업종은 앨범 및 굿즈 판매, 디지털 콘텐츠 중심으로 매출 모멘텀이 유효하다"며 "향후 오프라인 콘서트 가능성까지 염두하면 비중확대가 바람직하다"고 설명했다.이슬기 기자 surugi@hankyung.com

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)