신용도 강등 위기 놓인 '세븐일레븐' 운영사 코리아세븐…올림픽 특수·먹거리 특화 점포로 위기 돌파할까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

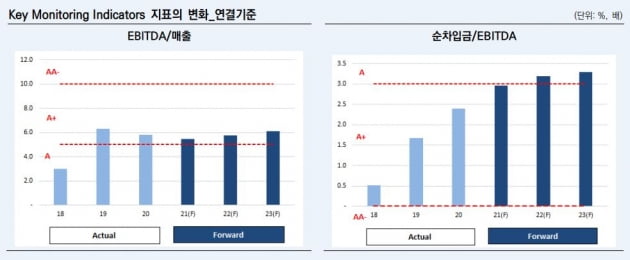

한국신용평가는 30일 코리아세븐의 신용등급 전망을 종전 안정적에서 부정적으로 바꿨다. 현재 A+인 신용등급이 떨어질 가능성이 높아졌다는 의미다. 상대적으로 낮은 수익성이 지속되고 있는데다 재무부담이 확대되고 있어서다.

공격적인 출점 경쟁과 심화된 경쟁 강도로 인해 업계 전반의 수익성이 높지 않은 실정이다. 코리아세븐은 미국 세븐일레븐 본사에 납부하는 기술사용료, 계열 물류사에 지급하는 외주비용 등이 부담으로 작용하면서 평균 영업이익률이 1%를 소폭 웃돌고 있다. 경쟁사에 비해 낮은 점당 매출과 브랜드 인지도는 우수한 입지 확보에 불리하게 작용하고 있다.

또 지난해 코로나19에 따른 부정적 여파도 크게 나타났다. 수익성이 좋은 품목의 소비가 위축되고 학교·오피스 등 주요 상권에 속한 매장의 실적 감소가 나타났기 때문이다.

한국신용평가 관계자는 "현재 수준에서 현금창출능력이 개선되지 못하거나 차입금 감축이 이뤄지지 않으면 신용등급이 하향 조정될 가능성이 커질 것"이라고 말했다.

이와 관련 코리아세븐은 신용등급 강등을 막기 위해 수익성을 개선하고 운영 효율성을 높이기 위해 주력할 방침이다. 실제 올 4월 이후엔 영업이익이 다시 흑자로 전환하는 실적 개선세가 나타나고 있다. 코로나19 영향이 일정 부분 완화하면서다.

코리아세븐 관계자는 "사회적 거리두기가 완화되면 강세 상권인 유흥·관광 상권과 역세권 오피스 상권 등의 매출이 회복될 것"이라며 "올림픽 특수로 주류·안주류·푸드류 등의 매출이 증가하면 실적에 더욱 긍정적인 영향을 미칠 것"이라고 설명했다.

세븐일레븐은 최근 안정적인 사업 환경 구축을 위해 차세대 시스템 선진화 프로젝트를 추진하고 있다. 이를 위해 먹거리 특화 대형 점포인 '푸드드림' 점포를 점차 확대하고 있다.

김은정 기자 kej@hankyung.com

-

1

시장점유율 확대한 하나자산신탁, 신용등급 올라[마켓인사이트]

≪이 기사는 06월30일(17:40) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫하나자산신탁의 신용등급이 올랐다.한국기업평가는 하나자산신탁의 기업 신용등급을 종전 A에서 A+로 한 단계...

![시장점유율 확대한 하나자산신탁, 신용등급 올라[마켓인사이트]](https://img.hankyung.com/photo/202107/01.26801645.3.jpg)

-

2

펀더멘털 흔들리는 삼성중공업…적자 반복에 신용등급 하락[마켓인사이트]

≪이 기사는 06월30일(08:57) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫삼성중공업의 단기 신용등급이 떨어졌다.한국기업평가는 30일 삼성중공업의 기업어음 신용등급을 A3+에서 A...

![펀더멘털 흔들리는 삼성중공업…적자 반복에 신용등급 하락[마켓인사이트]](https://img.hankyung.com/photo/202107/01.26794905.3.jpg)

-

3

'부정적' 신용전망 꼬리표 떼어낸 SK하이닉스…"낸드 부문, 하반기 흑자 전환 예상"[마켓인사이트]

≪이 기사는 06월29일(16:44) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫SK하이닉스가 '부정적' 신용등급 전망 꼬리표를 떼어냈다.나이스신용평가는 29일 SK하이닉...

!['부정적' 신용전망 꼬리표 떼어낸 SK하이닉스…"낸드 부문, 하반기 흑자 전환 예상"[마켓인사이트]](https://img.hankyung.com/photo/202106/01.26786799.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)