햇반값 올린 CJ제일제당 상승…신라면 인상 못한 농심은 하락

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

풍산, 구리값 천정부지가 '호재'

원자재값 상승하면 매출도 올라

한전, 전기료 인상 불발 '지지부진'

엇갈린 CJ제일제당-농심 주가

반면 치솟는 소맥 가격을 제품값에 반영하지 못해 울상인 식음료 업체도 있다. 농심이 대표적이다. 라면의 주원료인 소맥 선물 가격(미 시카고상품거래소 기준)은 1년 새 약 29%, 팜유 선물 가격은 81.3% 올랐지만 농심은 2016년 이후 라면 가격을 한 번도 올리지 못했다. 농심 1분기 영업이익은 283억원으로 전년 대비 55.5% 감소했다. 이날 농심은 30만1500원에 마감했다. 1년 전(31만9000원)과 비교하면 박스권에서 지지부진한 상태다.

“가격 인상 쉬운 기업 찾아라”

‘원자재값 상승→제품값 전가→실적 개선→주가 상승’의 사이클을 탄 대표 기업 중 하나는 풍산이다. 각국의 경기부양책 영향에 경기 회복에 대한 기대 수요까지 겹치면서 구리값은 천정부지로 치솟고 있다. 런던금속거래소(LME)에서 지난 28일 구리 현물 가격은 t당 1만159.5달러로, 1년 전(5332.5달러)보다 90.5% 올랐다. 구리와 전기동 가격이 상승하면 매출도 함께 오르는 구조인 풍산은 올 1분기 흑자전환에 성공했다. 풍산은 이날 1년 전(1만9800원) 대비 103.0% 오른 4만200원에 마감했다.매번 원자재 가격 전가에 실패하면서 실적 악화를 되풀이하는 대표적 기업은 한국전력이다. 올해도 전력용 연료탄이 20% 가까이 올랐지만 인플레이션을 우려하는 정부가 전기요금 인상 카드를 꺼내기 쉽지 않을 것이란 관측이 나온다. 이에 따라 최근 키움증권과 삼성증권은 한전에 대한 투자의견을 매수에서 중립(hold)으로 하향했다.

심성미 기자 smshim@hankyung.com

ADVERTISEMENT

-

1

▶ 마켓인사이트 5월 31일 오후 3시12분 중견 선사 대한해운이 1865억원 규모 유상증자를 위한 본격적인 준비에 들어갔다. 역대급 해운업 호황에 힘입은 주가 상승세가 이어지면서 주주들의 관심을 끌어모을 것이란 관...

![[마켓인사이트] 대한해운, '해운주 랠리' 타나](https://img.hankyung.com/photo/202105/AA.26503050.3.jpg)

-

2

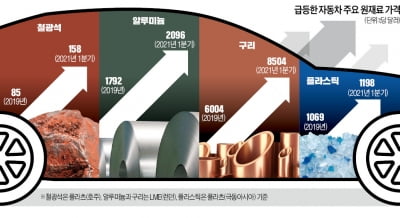

철광석 고무 구리 알루미늄 등 원자재 가격 상승이 자동차용 강판, 타이어, 공조 등 핵심 부품 가격 인상으로 이어지고 있다. 차량용 반도체는 공급 부족으로 가격이 치솟고 있다. 모두 신차 가격을 밀어올리는 요인이다....

-

3

CJ제일제당 웃었는데…라면값 5년째 동결 중인 농심은 '울상'

글로벌 경기 회복 국면에 원자재 가격이 치솟자 이를 판매 제품에 전가한 기업과 그렇지 못한 기업의 주가 희비가 엇갈리고 있다. 상승한 원자재 가격을 제품 가격에 반영해 매출과 영업이익 규모를 키워 실적을 호전시킨 기...

ADVERTISEMENT