3년 만에 최대폭↑…금리 내린 후 증가 속도 빨라져

은행 고금리 특판에 뭉칫돈…예금 1515兆 '역대 최대'

'신종 코로나'로 소비 얼어붙어 부동자금 더 늘어날 듯

지난 3~5일 하나은행 영업점이 몰려든 고객으로 북새통을 이뤘다. 이 기간 한시적으로 판매한 적금상품인 ‘하나 더 적금’에 가입하려는 이들이었다.

최대 금리 연 5.01% 상품으로 연간 최대 이자수익은 8만2650원(세후)에 불과하지만 가입고객이 136만 명을 넘어섰고 가입금액은 3788억원에 달했다.

금리가 역대 최저 수준으로 떨어진 데다 대내외 불확실성이 부각되자 시중에 풀린 뭉칫돈이 투자·소비로 연결되지 않은 채 금융회사의 단기 투자상품에 몰리고 있다. 시중 부동자금은 지난해 3년 만에 가장 큰 폭으로 늘어난 것으로 나타났다.

기준금리 내린 뒤 부동자금 급증

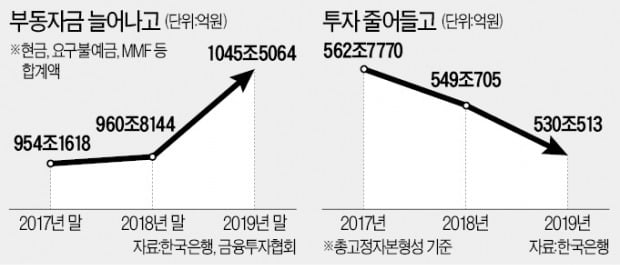

19일 한국은행과 금융투자협회에 따르면 현금과 현금성 자산을 의미하는 부동자금은 지난해 12월 말 기준 1045조5064억원을 기록했다. 2018년 말보다 9.0%(84조6920억원) 늘었다. 지난해 증가율은 연간 기준으로 2016년(11.6%) 후 최고치다. 부동자금은 요구불예금, 수시입출식 저축성 예금, 머니마켓펀드(MMF), 종합자산관리계좌(CMA, 금융투자협회 집계치) 등을 합친 것이다.

한은이 지난해 10월 기준금리를 연 1.50%에서 사상 최저 수준인 연 1.25%로 인하한 뒤 부동자금의 증가 속도는 한층 빨라지고 있다. 지난해 1~10월 월평균 부동자금 증가율은 2.5%(전년 대비 기준)에 그쳤지만 기준금리를 내린 직후인 지난해 11월에는 7.8%, 12월엔 9.0% 늘어나는 등 증가폭이 커졌다.

갈 곳 잃은 자금이 불어난다는 징후는 은행예금 지표에서도 포착된다. 지난해 말 은행의 총예금(요구불예금, 저축성 예금 등)은 1515조5195억원으로 역대 최대 규모를 기록했다. 지난 한 해 동안 120조5322억원(증가율 10.1%) 불었다. 이 같은 증가율은 연간 기준으로 2010년(18.4%) 후 최고치다.

하나은행이 이달 내놓은 연 5.01%의 적금상품을 비롯한 은행의 고금리 특별판매 상품이 시중 뭉칫돈을 빨아들이는 현상도 두드러지고 있다.

코로나19, 부동자금 불리나

부동자금이 늘어난다는 것을 바꿔 말하면 경제주체들이 투자·소비를 하지 않고 돈을 움켜쥐고 있다는 의미다.

설비투자와 건설투자, 지식재산권 투자 등을 아우르는 총고정자본형성은 지난해 530조513억원으로 전년 대비 3.5% 줄었다. 외환위기를 겪던 1998년(-20.5%) 후 감소율이 가장 컸다. 총고정자본형성은 반도체 설비투자가 이뤄진 2017년(562조7770억원) 후 2년 연속 줄고 있다.

소비심리도 얼어붙었다. 지난해 민간소비는 888조4944억원으로 전년에 비해 1.9% 늘었다. 지난해 민간소비 증가율은 2013년(1.7%) 후 최저치다.

최근 신종 코로나바이러스 감염증(코로나19)이 확산되면서 부동자금이 더 늘어날 가능성이 커졌다는 분석도 나온다. 기업·가계 심리가 더 위축되고 있기 때문이다. 안덕근 서울대 국제대학원 교수는 “코로나19로 한 번 위축된 소비심리가 회복되려면 적잖은 시간이 걸릴 것”이라며 “국내외 관광객이 줄면서 항공사 실적이 나빠지고 항공사에 연료를 공급하는 정유업체 매출이 감소하는 등 기업의 타격도 꼬리에 꼬리를 물고 이어질 것”이라고 말했다.

![코로나19 공포 확산에…한국은행, 기준금리 인하 가능성↑[이슈+]](https://img.hankyung.com/photo/202002/ZA.21625359.3.jpg)