모바일대출도 DSR 적용…대출 우회로 막는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

초고가주택 시가 산정 기준은?

대출신청일 KB·한국감정원 시세

15억 초과 땐 해당 대출 금지

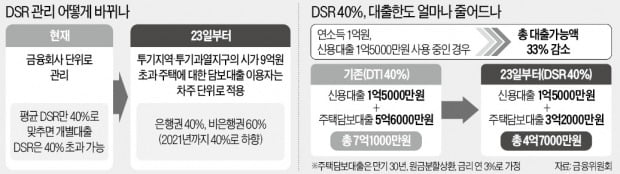

“12월 23일 이후 투기지역·투기과열지구에 있는 시가 9억원 초과 주택을 담보로 새로 대출을 신청한 차주들이다. 주택구입 목적 대출과 생활안정자금 목적 대출 모두 포함된다. 주택담보대출을 받은 뒤 추가로 신용대출 등을 받아도 차주 단위 DSR 규제가 적용된다.”

▷12·16 부동산대책 발표 전에 투기과열지구 내 고가 주택 담보대출을 받은 뒤 2020년 1월에 신용대출을 받으면 차주 단위 DSR 규제가 적용되나.

“고가 주택 담보대출을 받은 시점이 규제 시행일인 12월 23일 이전이므로 적용 대상이 아니다. 반면 12월 23일 이후 고가 주택 담보대출을 받은 뒤 신용대출을 추가로 신청하면 강화된 DSR 규제가 적용된다.”

▷12월 23일 이후에 받은 고가 주택 담보대출을 다 상환하고, 신용대출을 받으면.

“주택담보대출 잔액이 없기 때문에 차주 단위 DSR 규제가 적용되지 않는다.”

▷시가 8억원 아파트를 담보로 대출을 받은 뒤 신용대출을 추가로 받으려 했는데, 해당 아파트 가격이 10억원으로 오르면.

“차주 단위 DSR 규정을 적용받지 않는다. 주택담보대출 신청 당시의 가격을 기준으로 하기 때문이다.”

▷DSR 한도를 넘을 수 있는 예외 사항은.

“은행 본점 여신심사위원회 승인을 받으면 1억원 한도에서 DSR 한도를 초과해 취급할 수 있다. 병원비 같은 긴급한 생활안정자금 목적임을 입증하고, 신청한 목적에 맞게 자금을 사용한다는 약정을 체결해야 한다.”

▷인터넷·모바일 대출도 DSR 규제받나.

“금융당국이 적용하기로 결정했다. 하지만 아직 전산시스템을 구비하지 못했다. 12월 27~28일부터 인터넷·모바일대출에도 차주별 DSR 규제를 적용하겠다는 것이 당국 목표다.”

▷다주택자의 생활안정자금 목적 주택담보대출에 대한 LTV는 어떻게 되나.

“9억원 이하분은 LTV 30%, 9억원 초과분에 대해선 LTV 10%를 적용한다.”

▷시가 15억원 초과를 판단하는 시점은.

“대출 신청일 기준이다. 매매계약 시점의 시가가 14억원이더라도 대출 신청 시점의 시가가 16억원이면 대출이 불가능하다. 매매계약을 하자마자 바로 대출을 신청하길 권한다.”

▷종전 규정을 적용받는 경우도 있나.

“강화된 LTV·DSR 기준으로 규제 시행일 이전에 주택매매계약을 체결하고 계약금을 이미 납부했거나, 대출 신청을 한 차주는 종전 규정을 적용받는다. 15억원 초과 주택에 대한 담보대출 금지 규제는 16일 전에 이뤄진 계약과 대출신청분만 적용 예외로 인정한다. 가계약은 인정하지 않는다.”

박신영 기자 nyusos@hankyung.com

-

1

대출 규제 없는 P2P업계 "12·16 대책, 대출 규제 동참하겠다" 선언

대출 규제를 골자로한 정부의 12·16 부동산 대책에서 주택담보대출의 우회로로 지적됐던 P2P(개인 간 거래) 대출도 어려워질 전망이다. 관련업계가 자율규제를 통해 주택 매매를 목적으로 한 대출을 금지하...

-

2

[집코노미TV] 레버리지 시대의 종언…집값 한 방에 '훅'?

▶양길성 기자안녕하세요 집코노미TV입니다. ‘12·16 대책’을 두고 시장에선 초강력 대책이라는 반응이 나오고 있는데요. 그 중에서도 가장 핵심으로 꼽히는 대출규제에 대해서 듣기 위...

![[집코노미TV] 레버리지 시대의 종언…집값 한 방에 '훅'?](https://img.hankyung.com/photo/201912/ZA.21225763.3.jpg)

-

3

정부가 ‘12·16 부동산 대책’에 따라 지난 17일부터 초고가 아파트(시가 15억원 초과) 주택담보대출을 전격 금지한 데 이어 다음주부터는 고가주택(시가 9억원 초과)에 대한 대출...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)