"은행은 수익률 낮은 신탁만 팔라"는 금융위

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

당국, 은행에 저위험 신탁만 허용

손실률 낮추면 수익률 동반 하락

고수익 원하는 소비자 외면 뻔해

40兆 신탁 시장 없어질 판

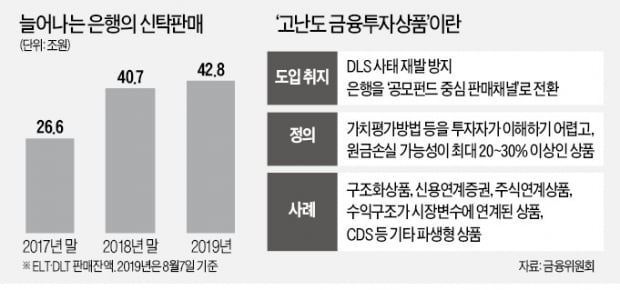

은행에서 고위험 사모펀드는 물론 신탁 판매까지 금지하기로 한 금융위원회의 정책을 놓고 혼선이 이어지고 있다. 은행권에선 ‘파생결합증권(DLS) 사태’를 불러온 펀드(ELF·DLF) 판매 금지엔 비교적 이의 제기 사례가 적었다. 하지만 덩달아 판로가 막힌 신탁에 대해선 강하게 반발하고 있다. DLS 사태와 직접적인 관계도 없고, 판매 규모가 10배 이상 큰 주가연계신탁(ELT) 시장(약 40조원)이 날아가기 때문이다.

24일 업계에 따르면 금융위는 지난 14일 DLS 사태 재발방지책 발표 이후 은행에서 팔 수 있는 신탁 상품의 종류와 범위를 조율 중이다.

금융위는 DLS 대책에서 ‘고난도 금융투자상품’에 해당하는 사모펀드와 신탁은 은행 판매를 전면 금지하기로 했다. 고난도 상품의 조건은 두 가지다. 파생상품이 포함돼 투자자가 이해하기 어렵고, 원금 손실 가능성이 20~30%를 넘어야 한다. 고난도 상품으로 분류되지 않은 사모펀드와 신탁은 지금처럼 자유롭게 팔 수 있다는 게 금융위의 설명이다. 금융위 관계자는 “주가연계증권(ELS)을 100% 편입하지 않고, 안전자산과 나눠 담아 원금 손실 가능성을 20% 아래로 줄인 신탁 상품은 판매할 수 있다”고 했다.

하지만 은행들은 이 조치를 사실상 모든 신탁의 판매 금지로 받아들이고 있다. 은행 신탁에선 ELS를 편입한 ELT가 주력 상품이다. ELS의 원금 손실 위험이 20∼30%를 넘기 때문에 ELS를 담은 ELT는 출시 자체가 불가능해진다.

은행 “저수익 신탁으론 고객 못 잡아”

금융당국의 말처럼 ELS에 안전자산을 섞으면 원금 손실 가능성은 떨어지지만 기대수익률도 동반 하락한다. 은행 관계자는 “저금리 시대에 더 높은 수익을 원하는 투자자를 만족시킬 신탁상품은 나올 수 없다”며 “다른 업권과의 경쟁이 불가능해질 것”이라고 말했다.

은행권은 공모형 ELS를 담은 신탁은 고난도 여부와 무관하게 팔게 해달라고 요구하고 있다. 신탁은 사모펀드와 달리 최소한의 투자자 보호장치가 갖춰졌다는 이유에서다. 금융위는 ‘불가’ 기류가 강하다. 정부 관계자는 “공모형 ELS를 담고 있는 신탁이라고 하더라도 판매는 사모펀드와 같은 1 대 1 계약 방식으로 이뤄진다”며 “신탁에 공모형 증권을 담는다고 공모펀드가 되는 것은 아니다”고 했다.

‘자기책임 원칙’은 뒷전으로

금융위는 이달 말 업계 의견 수렴을 마치고 DLS 대책 최종안을 확정할 예정이다. 업계는 물론 여당에서도 이번 조치가 ‘과잉 규제’라는 비판이 높아 고민이 깊어지고 있다. 전직 금융당국 관계자는 “은행 영업 관행의 쇄신, 감독체계 개선, 투자자의 자기책임 원칙 등 DLS 사태가 던진 중요한 화두는 사라지고 있다”고 꼬집었다.

금융감독원은 다음달 DLS 사태와 관련한 첫 분쟁조정위원회를 열어 배상비율을 결정한다. 금감원에 따르면 우리·KEB하나은행의 DLS 개인투자자 중 파생상품 투자 경험이 있는 사람이 78.2%, 전무한 사람이 21.8%다.

임현우 기자 tardis@hankyung.com

ADVERTISEMENT

-

1

수익률 목마른 투자자들, 이통사-은행 제휴 '고금리 상품' 인기

이동통신사가 시중은행과 제휴해 내놓은 고금리 금융상품이 인기다.24일 SK텔레콤에 따르면 티 하이파이브 시즌 1 상품은 SK텔레콘이 DGB대구은행과 핀크와 함께 내놓은 적금이다. 연 최고 5% 금리를 제공한다.&nb...

-

2

조국 전 법무부 장관이 검찰 조사에서 진술을 거부하고 있지만 검찰은 여전히 추가 조사가 필요하다는 입장을 고수하고 있다. 조 전 장관은 지난 21일 서울중앙지검에서 진행된 두 번째 소환 조사에서 진술 거부권...

-

3

"착수금 0원…성과나면 돈 주세요" 불황 컨설팅업계 '성공보수' 확산

대기업 전략담당 임원 A씨는 최근 솔깃한 얘기를 들었다. 돈을 받지 않고 경영자문을 해주겠다는 컨설턴트의 제안이었다. 원가 절감이나 수익성 개선 등 성과가 나면 그때 사례비를 주면 된다는 단서가 달렸다. A씨는 &l...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)