PEF 구조화채권에 꽂힌 보험사들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내社 10곳서 6000억원 투자

보험사 위험자본 비율 낮추면서

年 평균 10% 내외 수익률 기대

저금리 시대 투자대안으로 관심

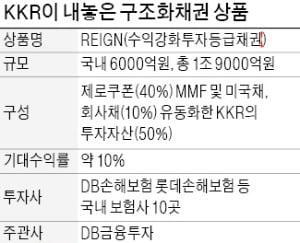

○보험사 열 곳이 한 금융상품에 몰려

REIGN은 만기 30년의 초장기채와 KKR이 보유한 바이아웃·부동산 등 대체자산을 기초자산으로 해 발행한 유동화증권을 결합, 안정성과 수익성을 동시에 추구할 수 있도록 설계한 구조화채권이다. 전체 포트폴리오의 약 40%는 30년 뒤 원금을 보장하는 제로 쿠폰 할인채, 약 10%는 머니마켓펀드와 미국 국채 등에 투자해 안정성을 높였다. 나머지 50%는 KKR이 발행한 유동화증권에 투자한다. 과거 KKR이 운용한 펀드들의 투자수익률(IRR)이 연평균 20%에 달했던 것을 감안하면 이번 구조화채권은 연간 10% 안팎의 수익률을 기대할 수 있을 것이란 분석이 나온다.

○구조화채권 투자 증가할 듯

세계적으로 보험사들은 자산 운용에 큰 어려움을 겪고 있다. 저금리 기조가 장기간 이어지고 있어서다. 보험사들은 이를 타개하기 위해 PEF, 인프라, 부동산 등 대체투자 비중을 높여나갈 수밖에 없지만 이 역시 쉽지 않은 과제다. 자산별로 위험가중치를 매겨 보험사의 건전성을 보여주는 위험기준자기자본(RBC: risk based capital) 비율을 관리해야 하기 때문이다. 대체자산은 상대적으로 높은 위험가중치가 부여된다.

여기에 2022년부터 보험사에 새로운 국제회계기준(IFRS 17)이 적용될 예정이라 부담이 더욱 가중되고 있다. 보험 부채를 원가가 아니라 시가로 평가해야 해서다. 앞으로 금리가 상승하면 채권 평가 손실이 증가하고 이는 다시 RBC 비율 하락으로 이어지는 악순환이 발생할 수 있다.

올초 KKR은 보험사들의 이런 어려움을 반영해 이번 구조화채권을 설계했다. 보험사들이 REIGN에 투자하는 것은 본질적으로 채권과 사모펀드·부동산 등 대체자산에 투자하는 것이다. 하지만 REIGN은 신용등급을 부여받은 채권으로 간주돼 보험사들은 직접 대체자산에 투자할 때에 비해 RBC 비율을 낮추는 효과를 볼 수 있다. REIGN은 미국 내 신용평가사들로부터 A등급을 받았다.

최근 글로벌 경기침체 우려 속 미국 중앙은행(Fed)이 금리를 인하하면서 30년 만기 채권의 가격이 높아졌다. 이 탓에 구조화채권 기대수익률도 다소 낮아졌지만 국내 보험사들은 여전히 구조화채권에 큰 관심을 보이고 있다는 설명이다. 한 보험사 관계자는 “PEF 구조화채권의 수익성이 다소 떨어졌지만 리스크(위험)에 비해 여전히 매력적인 수준”이라고 말했다.

■ 구조화채권

원금 또는 이자가 금리 환율 주가 상품가격 등 기초자산과 연동해 결정되도록 설계된 채권. 원금, 액면이자, 만기를 투자자 성향에 맞게 구조화 한 상품으로 채권과 파생상품이 결합돼 만들어진다.

황정환 기자 jung@hankyung.com

-

1

인도네시아서 "15시간내 배송"…올 매출 8000만佛 올린 시츠팟

최근 몇 년간 벤처캐피털(VC)업계의 해외투자 최대 관심 지역은 동남아시아다. 한때 최대 투자처였던 중국은 성장성 둔화와 미·중 무역전쟁 등으로 매력이 떨어지고 있어서다. 국내 VC들은 지리·...

-

2

IPO 시장 '핫 이슈' 미디어커머스 … 블랭크·에이피알 등 대기

국내 자본시장에서 미디어커머스 업체의 존재감이 커지고 있다. 국내 1위 미디어커머스 업체인 블랭크코퍼레이션이 설립 3년 만에 예상 기업가치 1조원의 유니콘 기업으로 성장한 덕분이다. 대규모 투자를 받은 배송플랫폼 업...

-

3

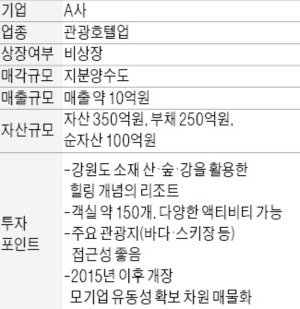

강원도의 관광호텔업체 A사가 인수합병(M&A)시장에 매물로 나왔다. 비상장사인 A사는 지분 100% 매각을 추진 중이다. 연매출 약 10억원에 자산 규모는 350억원이다. 부채(250억원)를 제외하면 순자산은 100...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)