누구든 가입하지 않고는 배기지 못할 금융상품이다. 하지만 정부는 가입 가능 대상자의 6% 정도만 가입할 것이라고 예상한다. 보건복지부가 차상위계층 청년(만 15~39세)을 대상으로 내년부터 시행하는 ‘청년저축계좌’ 얘기다. 이 청년계좌는 1인당 3년까지 지원한다. 전체 1440만원의 원금 중 1080만원을 정부가 내주는 것이다. 연 3% 이상인 금리까지 감안하면 이 상품에 가입하는 청년은 3년간 360만원만 내고 1500만원에 가까운 돈을 손에 쥘 수 있다.

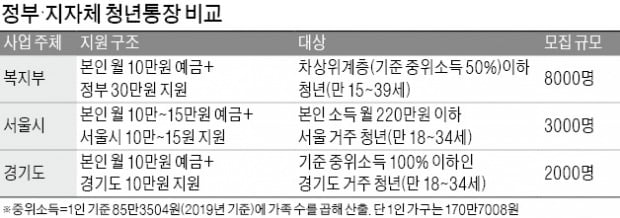

하지만 복지부는 이 통장의 ‘인기’가 높지 않을 것으로 보고 첫해 예산을 8000명 분만 잡았다. 이는 차상위계층 청년 13만5000명의 6% 수준에 불과하다. 이는 차상위계층을 대상으로 한 복지부의 비슷한 사업 결과를 토대로 추산했다. 차상위계층 가구당 한 명이 가입할 수 있고, 10만원 예금에 10만원을 지원하는 ‘희망키움통장Ⅱ’ 등이다. 시행 3년차를 맞은 희망키움통장Ⅱ의 연간 가입자는 2만 가구로 대상인 26만 가구의 7.7%다. 시행 첫해에는 1만 가구로 4%에도 미치지 못했다. 10만원을 내면 10만원을 지방자치단체가 지급하는 서울 청년통장이 5.2 대 1, 경기 청년통장이 10.3 대 1의 경쟁률을 기록하고 있는 것과 대비된다.

이처럼 가입 열기가 차이나는 첫 번째 이유는 대상 기준의 차이다. 서울시는 월소득 220만원 이하, 경기도는 중위소득 100%(1인 가구 기준 170만7008원) 이하가 대상이다. 반면 복지부의 차상위계층 기준은 중위소득 50%(85만3504원) 이하다. 소득이 적을수록 정보 접근 가능성이 낮아진다. 지난해 소외계층의 스마트폰 보유율은 52.2%로 국민 평균(78.3%)보다 크게 낮았다.

홍보 예산의 차이도 크다. 서울시와 경기도는 인터넷은 물론 지자체 내 입간판과 홍보책자 등을 통해 청년통장 사업을 홍보하고 있다. 반면 복지부는 정부 관련 인터넷 홈페이지 외에는 홍보 수단이 없다. 도움이 필요한 계층이 소외되는 역설이다. 정부 관계자는 “청년통장을 지자체장의 치적으로 홍보하는 것과 꼭 필요한 이들에게 보조적 수단으로 제공하는 것은 철학 자체가 다르다”며 “앞으로도 사업 홍보 예산을 편성하기는 어렵다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)