DLS 손실 충격, 여전채로 '불똥'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

DLS 발행사, 손실 가능성에

위험회피 수단 여전채 급매

8일 여전채 금리(연 1.501%)가 회사채(연 1.504%)보다 낮아지며 초강세를 보였던 것과 비교하면 상황이 급반전됐다.

김민정 한화투자증권 연구원은 “금리 연계형 DLS 손실 가능성이 커지면서 DLS 발행사가 헤지 수단으로 들고 있던 여전채를 시장에 급매도한 것으로 파악된다”고 말했다. 주가연계증권(ELS)이나 DLS는 기초자산(주식·옵션·상품·금리 등)에 투자하면서 나머지를 채권으로 담는데, 손실 구간에 접어들면 헤지 필요성이 줄어 보유 채권 일부를 매도하게 된다는 설명이다. 카드채 등 여전채는 신용등급 대비 금리가 높아 ELS와 DLS의 헤지 수단으로 많이 쓰였다.

다만 DLS 손실이 여전채 수요에 미치는 영향은 오래가지 않을 것으로 전망된다. 문홍철 DB금융투자 연구원은 “ELS와 DLS 등의 총 잔액이 114조원에 이르는데, 기초자산 가격 하락으로 상환이 미뤄지고 있다”며 “만기가 길어지면서 증권사는 중기물 여전채 매수를 늘릴 수밖에 없다”고 말했다.

저금리가 심화하는 점도 여전채 투자 매력을 높이고 있다는 분석이다. 5년 만기 AA- 등급 여전채 금리는 연 1.718%로 같은 등급·만기의 회사채(연 1.607%)보다 0.1%포인트가량 높다. 김 연구원은 “고금리 채권 수요가 많은데 회사채는 공급 부족 상태”라며 “DLS 발행이 다소 위축될 순 있지만 고금리를 원하는 수요가 계속 여전채로 흘러들 것”이라고 말했다.

임근호 기자 eigen@hankyung.com

-

1

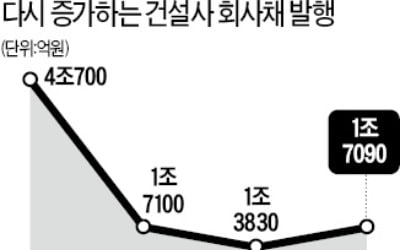

부동산시장이 불안한 흐름을 보이고 있는데도 건설회사들의 자금조달은 더욱 활기를 띠고 있다. GS건설, 대우건설, 태영건설 등에 이어 시공능력 3위인 대림산업도 회사채 발행에 뛰어든다. 장기간에 걸친 금리 하락으로 저...

-

2

'DLS 사태' 키운 은행성과제 "무조건 많이 팔면 우수직원…터질게 터져"

“뭐가 근본적 문제인지 다들 알고 있잖아. 완전판매해서는 본부 할당 목표를 채울 수 없어.” 무더기 불완전판매 의혹을 받고 있는 ‘금리연계 파생결합증권(DLS) 파문’과 관...

-

3

은행권 DLS사태, 감독부재·도덕적해이가 빚은 '예고된 인재'

파생결합상품 이면은 '옵션매도' 거래…"위험성, 극단에 있는 상품" '수수료 장사' 위해 안전한 상품인 것처럼 포장…당국도 방치 최근 수천억원대 추정 손실을 기록...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)