"이건 넣고 저건 뺄게요"…금융권에 부는 DIY 바람

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행, DIY 적금 선봬…보험, 다이렉트 채널 통해 고객 선택권 넓혀

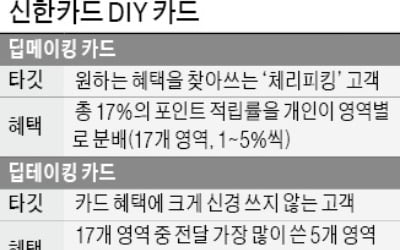

12일 금융업계에 따르면 최근 신한카드는 DIY형 초개인화 카드 '딥 메이킹(Deep Making)'을 출시했다. 이번에 출시된 상품은 고객별로 다른 서비스가 제공되는 것이 특징이다. 카드 사용 시 적립받을 영역과 적립률을 고객이 직접 선택할 수 있다.

1개 영역에서 1~5%까지 마이신한포인트 적립률을 선택하는 방식으로 총 17개 영역, 17% 적립률 내에서 자신이 원하는 대로 구성이 가능하다. 예를 들어 신한페이판(PayFAN) 앱 내 'My DIY'를 통해 백화점 5%, 소셜몰 3%, 주유 3%, 대중교통 3%, 해외가맹점 2%, 편의점 1%를 선택해 총 17%를 채우는 방식이다. 가장 많이 이용하는 분야의 적립률을 높여 혜택의 폭을 키울 수 있다.

과거에는 지인이나 금융사 직원의 권유로 금융상품에 가입하는 경우가 많았다. 최근에는 직접 상품을 설계하려는 능동적 소비자가 늘면서, 이같은 수요에 맞춘 상품들이 나오고 있는 것이다. 카드에 앞서 은행들이 DIY 상품을 적극 선보였다.

신한은행이 지난해 11월 출시한 '쏠편한 작심 3일 적금'은 매월 자동이체를 통해 1~3년 만기까지 적립하는 일반적인 적금 형태에서 벗어나 가입자가 요일별·소액 자동이체, 6개월 만기로 상품을 설계할 수 있다. 고객이 최대 3개 요일을 지정해서 자동이체를 할 수 있으며 자동이체 등록 요일수에 따라 우대금리가 0.1%포인트씩 가산된다.

KB국민은행의 'KB내맘대로적금'은 6개월 이상 36개월 이하 가입기간을 월 단위는 물론 1일 단위로도 설정할 수 있다. 일단위 계약은 정액적립 방식이 아닌 자유적립만 가능하다. 9가지 우대이율 항목 중 6가지를 선택하고 조건충족 시 각각 연 0.1%포인트씩 추가 우대금리를 제공한다.

보험이야말로 금융상품 가운데 가장 DIY에 적합하다. 100여가지가 넘는 조건을 고객이 일일이 선택하는 것이 어렵기 때문에 보통 보험사나 보험설계사가 어느 정도 상품을 구성해서 고객들에게 제시한다. 최근에는 고객의 선택권을 넓히려는 시도들이 이어지고 있다.

KB손해보험은 DIY 암보험의 개념으로 'KB암보험과 건강하게 사는 이야기'를 출시했다. 암에 대한 보장을 각 부위별로 세분화한 부위별암진단비 항목을 만들어, 기본 암보장에 더해 원하는 부위에 대해 최대 2000만원까지 추가 보장을 받을 수 있다.

보험업계의 DIY 열풍은 인터넷으로 직접 가입하는 다이렉트 보험이 주도하고 있다. 보험료를 아끼려는 소비자의 심리와 맞고, 자신에게 필요한 혜택과 가입금액 등을 직접 확인할 수 있기 때문이다.

다이렉트 보험 중에서도 자동차보험은 가장 대중적인 DIY형 상품이다. 이외에도 암보험 어린이보험 여행자보험 등도 다이렉트 상품을 이용하면 내가 원하는 혜택을 선택해 가입할 수 있다.

금융업계 관계자는 "합리적인 소비를 하려는 고객들이 늘면서 DIY 상품의 수요는 앞으로도 증가할 것"이라며 "가입자 입장에서는 자신에게 맞는 서비스를 선택해 최적의 적금·카드를 만들 수 있고, 금융사는 고객이 잘 쓰지 않는 서비스에 들어가는 비용을 줄여 다른 혜택을 늘릴 수 있다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

임영진의 'DIY 카드' 승부수…"고객 마음대로 적립·혜택 선택"

신한카드가 고객이 마음대로 혜택을 조절할 수 있는 DIY(do it yourself)형 신용카드를 선보였다. 임영진 신한카드 사장이 공을 들이는 ‘초개인화’ 마케팅을 가미한 게 특징이다.신한카드...

-

2

일부 카드사가 PC 홈페이지에서 제공해오던 챗봇(상담용 로봇) 서비스를 중단했다. PC 대신 모바일 앱에서만 챗봇을 제공하기로 결정한 것이다. 11일 관련업계에 따르면 현대카드는 이달 3일부터 PC 홈페이지...

-

3

가입자 1100만명 '인싸 카드앱' 신한PayFAN…비결은 삼성페이

신한카드의 모바일 앱(응용프로그램) '신한PayFAN(판)'이 서비스 6년 만에 가입자 1100만명을 돌파했다. 지난해 7월 가입자 1000만명을 넘어선 후 1년 새 100만명이 늘었다. 1400만명이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)