"네이버, 라인페이 마케팅비 탓에 2분기 영업익 34%↓"-하이

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

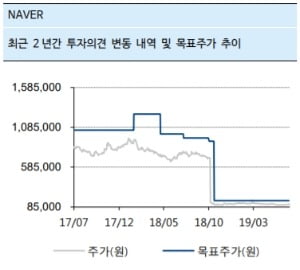

이 증권사 김민정 연구원은 “네이버의 올해 2분기 예상 매출은 전년 동기 대비 17.5% 늘어난 1조6021억원, 영업이익은 34.2% 줄어든 1649억원으로 추정한다”며 “자회사 라인의 매출도 두 자릿수 성장세를 이어갔다. 라인페이가 3000억원 규모 마케팅 공시를 해 이익 부진 우려가 높아졌으나 실제 집행된 마케팅비는 600억~700억원 수준으로 파악됐다”고 덧붙였다.

모바일 배너 광고 단가 상승에 따른 매출 향상이 예상된다. 네이버는 iOS에 이어 지난 4월 안드로이드에도 신규 모바일 버전을 적용했다. 신규 버전 이용자가 늘어나는 추세로 기존에 뉴스 목록 아래에 위치했던 배너 광고 대비 주목도와 유입량도 올라갔다.

네이버는 이를 반영해 모바일 첫 화면에 노출되는 배너 광고 ‘스페셜 DA’ 단가를 이달부터 평균 30% 인상한다. 스페셜 DA는 모바일 첫 화면과 뉴스판에 노출하는 광고로 가장 비싼 시간대인 오후 6~9시의 경우 단가를 4500만원에서 5800만원으로 올렸다. 광고 단가 인상 효과는 4분기 매출부터 본격 반영돼 하반기 이익 개선이 예상된다.

김 연구원은 “1분기에 이어 2분기에도 라인페이 대규모 마케팅이 진행됐다. 이번 프로모션을 통해 300만명 내외 계정이 증가했다”면서 “확보된 본인 인증 가입자는 앞으로 라인증권, 개인 무담보 대출 서비스(라인포켓머니), 인터넷은행 금융 서비스로의 유입도 빠를 것으로 보여 이익 부진보단 중장기 성장동력 확보 관점으로 접근할 필요가 있다”고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

ADVERTISEMENT

-

1

"펄어비스, 2분기 영업익 556억원 전망…성장세 계속"-하이투자

하이투자증권은 10일 펄어비스에 대해 "검은사막의 라이프사이클이 장기화되면서 실적 상승세가 계속되고 있다"며 목표주가 '25만원', 투자의견 '매수'를 제시했다.김민정 하이투자증권 연구원...

-

2

NH투자증권이 네이버에 대해 자회사 라인의 공격적인 투자가 네이버 실적 감소로 이어지고 있다고 10일 밝혔다. 목표주가를 15만원에서 14만5000원으로 하향하고 투자의견 매수는 유지했다.NH투자증권은 네이버의 2분...

-

3

네이버가 2분기에 실적 저점을 찍고 3분기부터 본격적으로 회복할 것이란 전망이 확산되고 있다. 그동안 2분기 실적 부진의 주된 요인으로 꼽힌 일본 자회사 라인의 마케팅 비용이 예상보다 규모가 크지 않았던 것으로 결론...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)