"은행, 금리하락에도 대출 증가…양호한 실적 주가 견조"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

백두산 한국투자증권 연구원은 "은행의 순이자마진(NIM)은 금리하락에도 대출이 크게 증가하면서 0.02% 하락한 것에 그칠 것"이라며 "우려와 달리 기존 추세에서 크게 벗어나지 않고 꾸준한 모습을 보일 것으로 판단된다"고 평가했다.

채권금리 하락이 순이자마진 축소로 이어졌지만 이미 두 번의 기준금리 인하를 내재한 상황에서 향후 시장금리가 상반기만큼 큰 폭으로 하락할 여지는 크지 않다는 입장이다.

백 연구원은 "예상외의 금리급락에도 불구하고 대출이 크게 증가하면서 순이자이익이 기대치 대비 소폭 악화되는데 머물렀다"며 "역으로 채권관련익 증가로 비이자이익은 호조세를 보일 것이기 때문이다. 충당금도 한진중공업 관련 환입으로 컨센서스 대비 낮은 수준에 머물 것"이라 분석했다.

2분기 지주별 순이익은 신한지주는 예상치를 3% 하회한 8931억원을 전망했다. 반면 KB금융은 2분기 순이익 9536억원으로 예상치를 3% 상회할 전망이다. 하나금융와 우리금융은 각각 6528억원, 5580억원으로 예상치를 소폭 웃돌거나 부합할 가능성이 높다고 기대했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

ADVERTISEMENT

-

1

"6월 항공실적, 공급확대 속도 여전히 못 따라가"-한투

한국투자증권은 6월 국제선 여객수가 소폭 나아졌지만 여전히 공급확대 속도를 못 따라가고 있다고 8일 밝혔다.최고운 한국투자증권 연구원은 "6월 국제선 여객수는 전년 동월 대비 10% 증가했다"며 "4월과 5월 두 달...

-

2

[마켓인사이트] 업계 "해외진출 하라더니…이제와 발목 잡나"

▶마켓인사이트 7월 7일 오후 4시 10분초대형 투자은행(IB)의 해외 계열사에 대한 신용공여의 위법성을 두고 논란이 커지고 있다. 금융감독당국이 한국투자증권에 이어 NH투자증권에도 해외 신용공여를 문제 삼아 제재에...

![[마켓인사이트] 업계 "해외진출 하라더니…이제와 발목 잡나"](https://img.hankyung.com/photo/201907/AA.20039873.3.jpg)

-

3

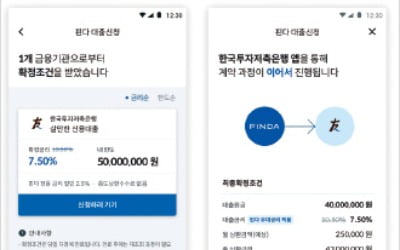

최대한 유리한 대출 조건을 알아보기 위해 은행 지점을 돌며 발품을 팔 필요가 없어진다. 여러 금융회사가 제시한 대출한도와 금리를 받아보고 선택할 수 있는 ‘최저가 검색’ 방식의 대출 비교 서비스...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)