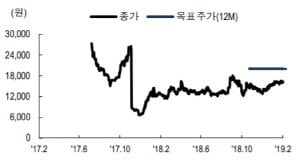

"디앤씨미디어, 올 1분기 사상 최대실적 기대"-NH證

이 증권사 백준기 연구원은 “디앤씨미디어의 작년 4분기 매출은 전년 동기 대비 27.5% 증가한 90억원인 반면 영업이익은 24.9% 감소한 10억원, 지배기업순이익도 19.8% 줄어든 9억원으로 이익단이 부진했다. 게임 퍼블리싱 자회사 신작 ‘어검-팔황의 수호자’의 비용 대비 매출 부진, 종이책 부문 재고 폐기 등 비용부담 발생 탓”이라고 말했다.

그러나 웹툰·웹소설 연재 등 보유 지적재산권(IP)이 지속적으로 쌓여 매출이 분기별로 자연히 증가하는 특성상 별다른 비용 발생이 없을 1분기엔 사상 최대 실적을 올릴 것으로 봤다.

디앤씨미디어는 특히 웹소설에서 160만명 이상 독자를 확보했던 ‘나 혼자만 레벨업’ 같은 웹툰이 ‘기다리면 무료’ 전환 후 2개월간 독자가 50만명 이상 순증하는 등 카카오페이지 내 디앤씨 웹툰 독자 수가 연초부터 150만명 증가해 높은 콘텐츠 수급 능력을 입증했다.

백 연구원은 “디앤씨미디어는 카카오페이지 내 최대 독자를 보유한 콘텐츠 제공사(CP)로 카카오페이지 트래픽 증가와 함께 디앤씨미디어 작품 독자도 급증하고 있다”면서 “웹툰·웹소설 산업 고성장 국면에서 1위 업체로서 확실한 수혜를 입을 것”이라고 평가했다.

그는 “최근 드라마 등 콘텐츠 제작사의 경쟁력은 스크립트 제작 역량으로 귀결되는 만큼 디앤씨미디어가 보유한 웹소설 수급 역량 재평가가 필요하다”며 “작품이 누적되면서 IP 플랫폼으로서 경쟁력이 강화되는 구조다. 따라서 이로 인한 이익 레버리지가 확인될 경우 타깃 주가수익비율(PER) 추가 상향도 가능할 것”이라고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)