금융위 RP 규제 '만지작'…업계 "채권형 헤지펀드 하지말란 얘기" 반발

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

잔액 최대 30% 현금 보유 검토

"채권운용 수익률 하락 우려"

21일 관련업계에 따르면 금융위는 금융회사가 매도하는 하루짜리(익일물) RP 잔액의 최대 30%에 대해 증거금으로 현금 보유하는 방안을 검토하고 있다. 이는 RP 익일물에 대한 쏠림 현상을 완화하기 위한 목적으로, RP의 만기를 1일이 아니라 2일 이상의 기일물로 유도하겠다는 것이다. 금융위는 익일물 RP매도 잔액의 30%, 2~5일물은 15%, 6일물 이상에는 0%의 증거금을 보유하도록 하는 안을 검토하는 것으로 알려졌다.

국내에서 RP로 자금을 조달하는 채권형 헤지펀드의 운용 규모는 약 10조원에 달한다. 경기가 불안해지고 시중금리가 올라가면서 수개월~1년짜리 단기 자금을 맡기려는 기관과 개인자산가들이 몰려 최근 2년 새 급성장했다. 삼성자산운용, 미래에셋자산운용 등 자산운용사들과 전문투자형 사모펀드(인하우스 헤지펀드) 인가를 받은 신한금융투자, 교보증권, IBK증권 등이 굴리고 있는 것으로 알려졌다.

이들은 투자자의 돈을 모아 국공채, 우량등급 회사채 및 기업어음(CP)을 매수한다. 이를 담보로 RP 시장에서 최대 400%의 자금을 빌려 수익률을 높이는 ‘레버리지’ 전략을 쓴다. 이들이 매도하는 RP의 90%가 다음날 상환해야 하는 익일물인 것으로 알려졌다.

금융위원회는 RP 익일물이 부실의 뇌관이 될 수 있다고 보고 있다. 시장에서 단기 충격이 발생하면 RP 투자자들이 한꺼번에 발을 빼고 금융회사가 유동성 위기에 빠질 가능성이 있어서다.

증권사들은 규제가 시행되면 채권형 헤지펀드 시장 자체가 고사할 수 있다고 반발한다. 가령 100억원 규모의 사모펀드는 RP 매도로 조달한 400억원을 더해 총 500억원을 투자한다. 규제가 시행되면 120억원을 제외한 380억원만 투자할 수 있게 되고, 2~3%대 수익률을 추구하는 채권형 펀드들의 수익률은 1%포인트가량 떨어진다는 게 업계 관계자의 설명이다. 증권사 관계자는 “조달 여력이 없는 중소형 증권사들은 그나마 담보가 있던 RP 시장에서 이탈해 담보가 없는 전단채 시장으로 눈을 돌릴 수밖에 없다”고 말했다.

■ 환매조건부채권(RP)

금융회사들이 보유 중인 국공채 등 우량자산을 담보로 추후 되살 것을 약정하고 발행하는 채권. 금리가 1~2%대로 매우 낮아 단기자금을 융통하기 위해 발행한다.

김대훈 기자 daepun@hankyung.com

ADVERTISEMENT

-

1

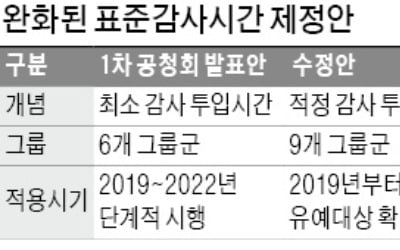

표준감사시간을 놓고 한국공인회계사회(한공회)와 기업들의 대립이 격화되자 금융위원회가 표준감사시간은 강제규범이 아니라며 한공회에 제동을 걸었다. 한공회는 금융위의 의견을 받아들여 부랴부랴 완화된 안건을 마련했다.20일...

-

2

국내 헤지펀드 순자산 규모가 25조원 돌파를 눈앞에 뒀다. 최소 가입 금액이 1억~10억원에 달하지만 변동성이 큰 장세에서 안정적 성과를 내면서 자산가들의 돈이 몰리고 있다. 18일 금융투자업계에 따르면 국내 헤지펀...

-

3

헤지펀드 '독야청청'…수익률 선방에 '재테크 피난처'로 떴다

지난해 하락장에서도 국내 헤지펀드의 성장세는 계속됐다. 코스피지수가 17.3% 하락하는 와중에도 평균 0.33% 손실에 그치는 등 안정적 운용 성과를 내자 고액자산가가 앞다퉈 뭉칫돈을 맡겼다. 헤지펀드는 올 들어서만...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)